GKKB: EU will die Körperschaftsteuer revolutionieren

Die EU will multinationale Unternehmen künftig anhand einer einheitlichen Bemessungsgrundlage besteuern. Ausschlaggebend für die Steuerzahlungen der Konzerne in den einzelnen Ländern wären dann Umsatz, Mitarbeiterzahl und Kapitaleinsatz vor Ort. Vor allem für bisherige Steueroasen hätte das erhebliche Konsequenzen.

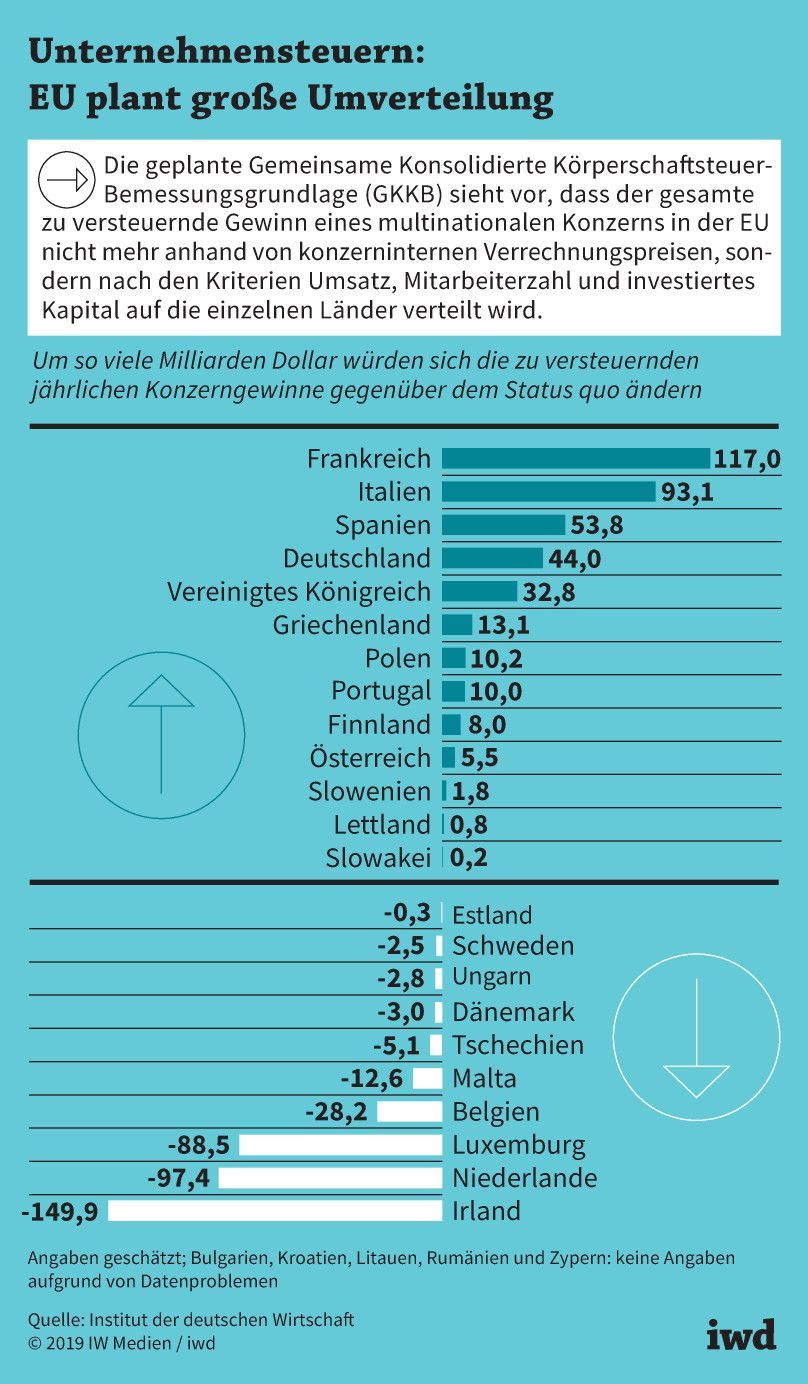

- Die EU plant eine Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage (GKKB): Demnach wären Konzerngewinne künftig nach Umsatz, Mitarbeiterzahl und investiertem Kapital aufzusplitten.

- Dadurch käme es innerhalb Europas zu einer gänzlich anderen Verteilung der Körperschaftsteuer als bisher. Gewinner wären insbesondere Frankreich und Italien, Verlierer unter anderem Irland.

- Noch überzeugender wäre es, die GKKB weltweit zu etablieren – dann stünden jedoch sämtliche EU-Länder schlechter da als heute, während vor allem die USA, Indien und China zu den Nutznießern gehören würden.

GKKB – Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage: Dieser sperrige Begriff ist der Kern des Plans, mit dem die EU-Kommission das internationale Steuersystem revolutionieren will.

Bisher wird der Gewinn der einzelnen Gesellschaften innerhalb eines Konzerns auf der Basis von Preisen ermittelt, die bei der internen Verrechnung von Waren und Dienstleistungen angesetzt werden. Dabei gelten zum Beispiel aus der Forschungsarbeit hervorgegangene Patente als entscheidend für den Geschäftserfolg, während die Produktion oder der Vertrieb als weniger gewinnrelevant bewertet werden. Dies erklärt, warum Unternehmen in manchen Ländern nur wenig Steuern zahlen müssen, obwohl sie dort hohe Umsätze erzielen.

Das will die EU-Kommission mit der GKKB ändern: Künftig soll der Gesamtgewinn eines Konzerns anhand der Kriterien Umsatz, Mitarbeiterzahl und investiertes Kapital auf die einzelnen Staaten verteilt werden.

Die Auswirkungen auf die nationalen Steueraufkommen wären immens – vor allem kleinere Länder, die multinationale Unternehmen derzeit durch Steueranreize anziehen, müssten Einbußen hinnehmen, weil die Steuerbasis schrumpft. Ein Beispiel (Grafik):

In Irland würden die EU-Pläne die jährlich zu versteuernden Konzerngewinne um schätzungsweise 150 Milliarden Dollar reduzieren – das wären 86 Prozent aller dort versteuerten Unternehmensgewinne.

{kind=link}

Gewinner wären vor allem große Volkswirtschaften wie Frankreich und Italien, da die Konzerne dort viel Umsatz erzielen und wichtige Produktionsstandorte haben.

Gewinner der neuen EU-Bemessungsgrundlage für die Körperschaftsteuer wären vor allem große Volkswirtschaften wie Frankreich und Italien, da die Konzerne dort viel Umsatz erzielen und wichtige Produktionsstandorte haben.

Deutschland würde ebenfalls profitieren – allerdings in geringerem Maße. Ein Grund dafür ist, dass die vielen Konzerne mit Sitz in der Bundesrepublik schon heute einen Großteil ihrer Gewinne hier versteuern.

Die GKKB würde die Karten im Spiel um die Steuereinnahmen also kräftig durchmischen – deshalb ist nicht absehbar, ob und wann sich die EU-Staaten auf dieses Konzept verständigen können.

Da viele Konzerne global agieren, wäre es ohnehin überzeugender, die GKKB weltweit zu etablieren. Würden die G-20-Staaten ein solches System einführen, stünden allerdings sämtliche EU-Länder schlechter da als bisher. Nutznießer wären vor allem die USA, China und Indien.