Ehegattensplitting: Ehepaare und der Steuervorteil

In den seit Jahren andauernden Diskussionen um das Für und Wider des Ehegattensplittings stehen zumeist weltanschauliche Argumente im Mittelpunkt. Rein ökonomisch betrachtet sollte es aber darum gehen, ob sich durch eine Reform die Arbeitsanreize verbessern lassen. Eine IW-Studie zeigt: Die Reformvorschläge der Parteien schaffen das nur wenig.

- Verschiedene Parteien haben Reformvorschläge zum Ehegattensplitting gemacht.

- Eine IW-Berechnung zeigt, dass die Steuerbelastung in allen Modellen fast genauso hoch ist wie im aktuellen Ehegattensplitting.

- Folglich gibt es für den Zweitverdiener kaum Anreize, mehr zu arbeiten.

Alle Bundestagswahljahre wieder überbieten sich die Parteien mit Vorschlägen, das Ehegattensplitting entweder ganz abzuschaffen oder zu reformieren. Doch auch in der bald endenden Legislaturperiode konnten sich die Koalitionäre lediglich darauf verständigen, Ehepaare mit der Steuerklassenkombination III und V darauf aufmerksam zu machen, dass sie auch das sogenannte Faktorverfahren wählen können.

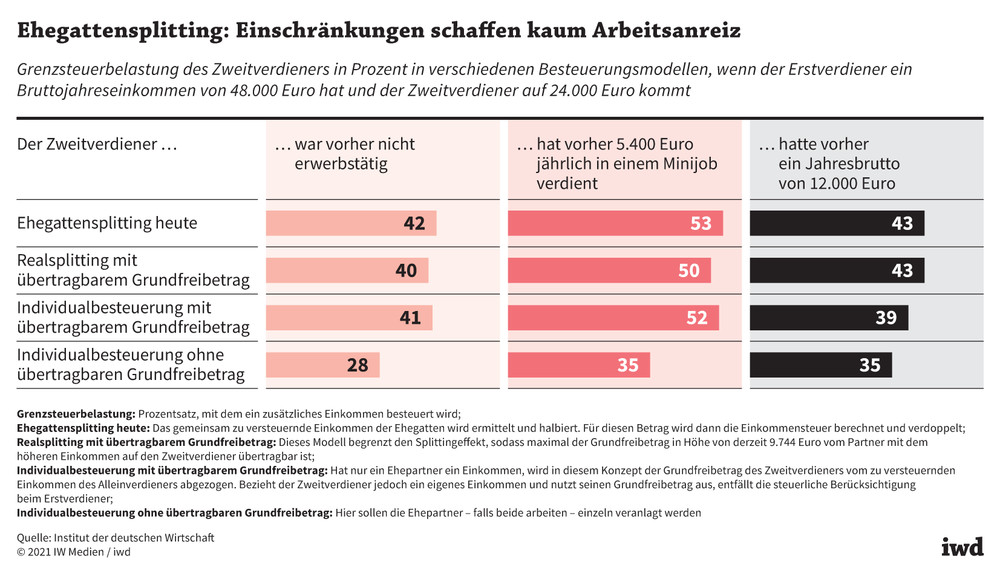

Außer bei der Einzelveranlagung bleibt die Grenzsteuerbelastung in allen Reformmodellen fast so hoch wie im aktuellen Ehegattensplitting.

Das sieht vor, dass Ehepartner eine Besteuerung entsprechend dem Anteil beantragen können, den sie zum Familieneinkommen beitragen. Das Faktorverfahren gilt ausschließlich für Ehepaare und eingetragene Lebenspartnerschaften, die sich gemeinsam in der Steuerklasse IV befinden. Ziel ist es, Steuernachzahlungen zu vermeiden und die Nachteile der bisherigen Kombinationen – Steuerklasse III und V oder IV und IV ohne Faktor – zu beseitigen.

Die Idee hinter dieser Möglichkeit ist, dass für den Zweitverdiener die geringere Belastung in der Steuerklasse IV einen Anreiz darstellt, mehr zu arbeiten.

Tatsächlich wählen rund drei Viertel aller Ehepaare in Deutschland die Steuerklassenkombination III und V. Dadurch fällt zwar das laufende monatliche Haushaltseinkommen höher aus, aber am Ende des Jahres ist es egal, welche Steuerklassen das Paar gewählt hat – die zu zahlende Steuer ist gleich hoch.

Die Reformmodelle

Grundsätzlich funktioniert das Ehegattensplitting heute so: Das zu versteuernde Einkommen der Ehegatten wird ermittelt und halbiert. Für diesen Betrag wird dann die Einkommensteuer berechnet und verdoppelt. Außer bei der FDP und den Unionsparteien finden sich in den aktuellen Bundestagswahlprogrammen diverse Vorschläge, wie das Ehegattensplitting reformiert werden könnte. Generell gibt es folgende Möglichkeiten:

Individualbesteuerung mit übertragbarem Grundfreibetrag. Erzielt nur ein Ehepartner Einkommen, wird in diesem Konzept der Grundfreibetrag – also das Existenzminimum des Ehepartners – vom zu versteuernden Einkommen des Alleinverdieners abgezogen. Bezieht der Zweitverdiener jedoch ein eigenes Einkommen und nutzt seinen Grundfreibetrag aus, entfällt die steuerliche Berücksichtigung beim Erstverdiener. Diese Variante schlagen Bündnis90/Die Grünen und Die Linke vor.

Individualbesteuerung ohne übertragbaren Grundfreibetrag. Hier sollen die Ehepartner – falls beide arbeiten – einzeln veranlagt werden. Diese Variante gilt jedoch aus verfassungsrechtlichen Gründen als nicht realistisch und wird auch von keiner Partei gefordert.

Realsplitting mit übertragbarem Grundfreibetrag. Dieses Modell begrenzt den Splittingeffekt, sodass maximal der Grundfreibetrag von derzeit 9.744 Euro vom Partner mit dem höheren Einkommen auf den Zweitverdiener übertragbar ist. Dieses Modell wird von der SPD favorisiert.

Das IW hat nun ausgerechnet, ob die einzelnen Reformvorschläge dazu geeignet sind, die Arbeitsanreize zu erhöhen. Denn eine Kritik am bestehenden Ehegattensplitting ist, dass es – vor allem für Frauen – ein Hemmnis darstellt, eine Erwerbstätigkeit aufzunehmen.

Kein Anreiz, mehr zu arbeiten

Eine Einschränkung des bestehenden Splittings würde die Arbeitsanreize für Zweitverdiener jedoch nur leicht erhöhen – das gilt sowohl für das Modell der Individualbesteuerung mit übertragbarem Grundfreibetrag von Bündnis90/Die Grünen und Die Linke als auch für das Konzept des Realsplittings der SPD (Grafik):

Außer bei der Einzelveranlagung bleibt die Grenzsteuerbelastung in allen Reformmodellen fast so hoch wie im aktuellen Ehegattensplitting.

{kind=link}

Dabei spielt es auch keine Rolle, ob der Zweitverdiener bisher nicht erwerbstätig war oder ein – eher geringfügiges – Einkommen erzielte. Die Anreize, das Arbeitsangebot auszudehnen, sind deshalb als gering einzuschätzen. Wenn die Politik hier etwas bewegen will, sollte sie lieber über andere Wege nachdenken – zum Beispiel über die Regelungen bei den Minijobs und eine Verbesserung des Betreuungsangebots für Kinder.

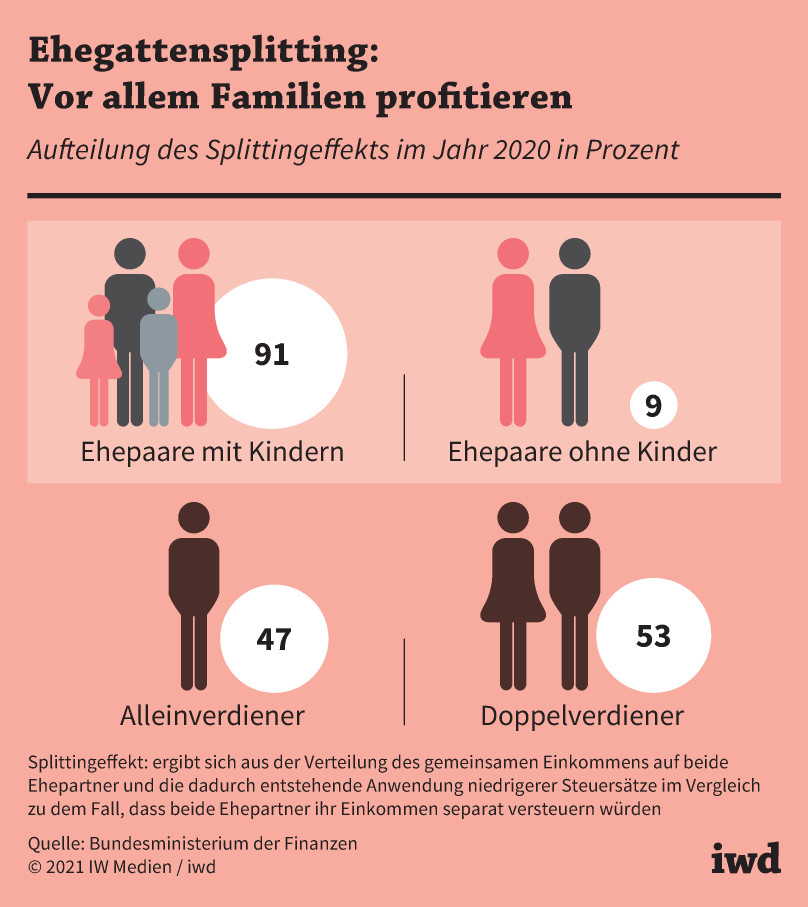

Ein weiterer Ansatzpunkt wäre, Kinder steuerlich stärker zu berücksichtigen. Zwar kommen die Vorteile des Ehegattensplittings zu 91 Prozent Ehepaaren mit Kindern zugute (Grafik) – diese hohe Quote schließt allerdings auch Paare mit erwachsenen Kindern ein und unverheiratete Paare sowie Alleinerziehende bleiben außen vor. Ein Familiensplitting wie in Frankreich könnte das ändern – wer jedoch wenig verdient, würde auch von diesem Modell kaum oder gar nicht profitieren.

{kind=link}

Ist das Ehegattensplitting gerecht?

Eine andere Frage ist die nach der Steuergerechtigkeit des Splittings. Die Antwort hängt davon ab, wie die Ehe bewertet wird. Nach geltendem Rechtsverständnis wird sie als Erwerbs- und Verbrauchsgemeinschaft betrachtet, sodass die Einkommen als Einheit zählen und das Ehegattensplitting die logische Besteuerungsform ist.

Allerdings betont der Gesetzgeber auch, dass eheliche und nacheheliche Unterhaltspflichten auf jährlich 13.805 Euro begrenzt sind. Demzufolge läge es nahe, dass sich auch die steuerliche Behandlung eines verheirateten Paars an diesem Betrag orientiert. Nach jetziger Rechtslage besteht jedenfalls ein Ungleichgewicht. Im Falle einer Scheidung ist die Unterhaltspflicht begrenzt, gleichzeitig fällt es dem Partner, der während der Ehe nicht gearbeitet hat, oft schwer, wieder eine adäquate Beschäftigung zu finden – mit entsprechenden Nachteilen beim Verdienst und bei der Rente.