Bauwirtschaft und Konsum bleiben auf Wachstumskurs

Globale politische Risiken und offen ausgetragene Handelskonflikte belasten die weltweite Konjunktur. Dies trifft die exportorientierte deutsche Industrie hart. Die Bauwirtschaft sowie der private und öffentliche Konsum haben dagegen zugelegt. Unterm Strich wird die deutsche Wirtschaft damit im Jahr 2020 gerade noch ein Plus erzielen.

- Die Produktion im Verarbeitenden Gewerbe ist zwischen dem 1. Halbjahr 2018 und dem dritten Quartal 2019 um fast 6 Prozent geschrumpft - im Automobilbereich sogar um mehr als 15 Prozent.

- Viele Unternehmen gehen der aktuellen IW-Konjunkturumfrage zufolge davon aus, dass ihre Geschäfte auch im kommenden Jahr schlechter laufen werden als 2019.

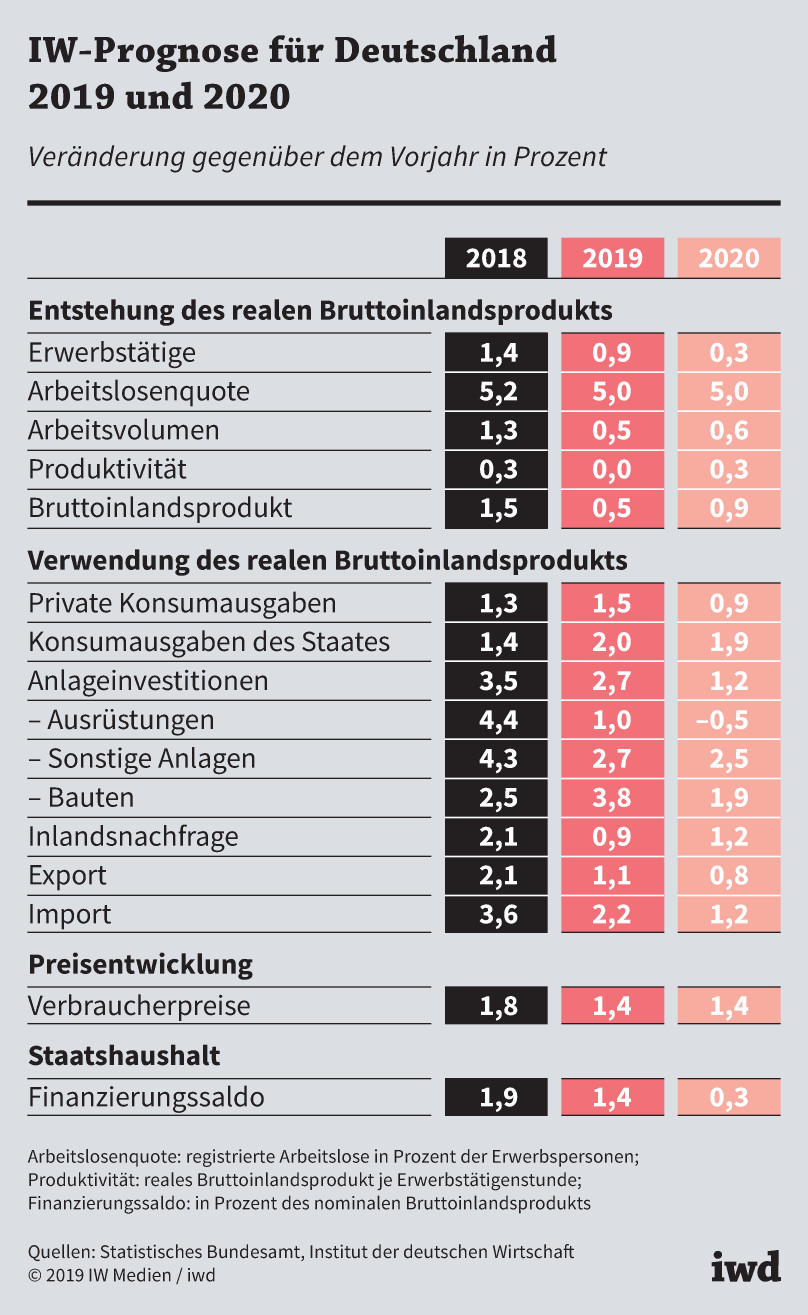

- Laut IW-Konjunkturprognose ist in diesem Jahr lediglich mit einem 0,5-prozentigen Wachstum des realen Bruttoinlandsprodukts zu rechnen, 2020 ist ein Plus von 0,9 Prozent drin.

Seit Anfang 2018 hat sich die wirtschaftliche Dynamik in Deutschland erheblich abgeschwächt. Die Industrie steckt in einer Rezession – die Produktion im Verarbeitenden Gewerbe ist zwischen dem 1. Halbjahr 2018 und dem dritten Quartal 2019 kalender- und saisonbereinigt um fast 6 Prozent geschrumpft. Der Automobilbereich verzeichnete sogar ein Minus von mehr als 15 Prozent – die Branche muss einen Strukturwandel bewältigen und, getrieben von der Klimadebatte, die Frage nach den Antriebstechnologien von morgen beantworten.

Die deutsche Wirtschaft wird laut IW-Konjunkturprognose in diesem Jahr real lediglich um 0,5 Prozent wachsen, 2020 ist ein Plus von 0,9 Prozent drin.

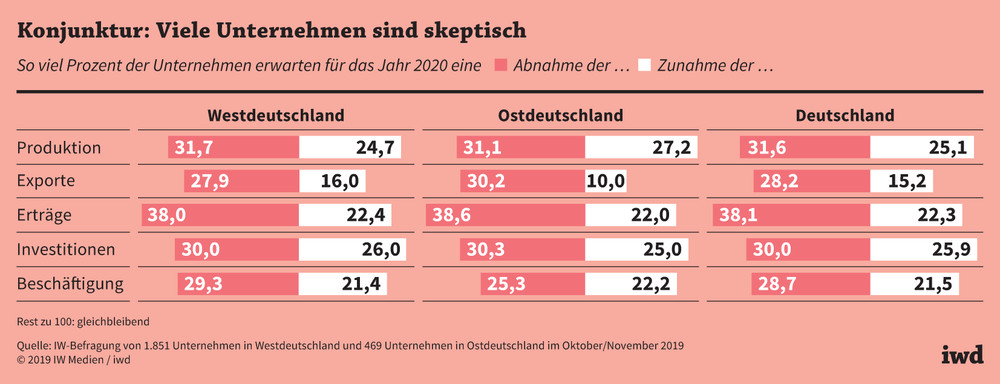

Auch wenn sich andere Wirtschaftsbereiche wie Dienstleistungen und Bauwirtschaft bis zuletzt besser entwickelt haben, ist die Skepsis hinsichtlich des weiteren Konjunkturtrends groß – wie die aktuelle IW-Befragung von gut 2.300 Unternehmen zeigt (Grafik):

Fast ein Drittel der Unternehmen in Deutschland rechnet damit, dass ihre Geschäfte im kommenden Jahr schlechter laufen werden als 2019 – nur ein Viertel erwartet eine Verbesserung.

{kind=link}

Von den industriellen Herstellern von Vorleistungs- und Investitionsgütern halten sogar rund 40 Prozent eine sinkende Produktion für wahrscheinlich, nur 23 Prozent sind optimistisch. In den Servicebranchen und der Bauwirtschaft sind die Erwartungen zwar positiver, doch auch dort ist die Zuversicht geringer als in den zurückliegenden Jahren.

Vor diesem Hintergrund schafft die deutsche Wirtschaft insgesamt laut IW-Konjunkturprognose vorerst kaum mehr als eine Seitwärtsbewegung (Tabelle):

In diesem Jahr wird das reale Bruttoinlandsprodukt lediglich um 0,5 Prozent wachsen, 2020 ist ein Plus von 0,9 Prozent drin.

{kind=link}

Der etwas höhere Wert für das kommende Jahr ergibt sich allerdings nicht zuletzt daraus, dass dann durch die Lage der Feiertage fast vier Arbeitstage mehr zur Verfügung stehen als 2019.

Weitere Ergebnisse der IW-Prognose und -Umfrage im Einzelnen:

- Außenhandel. Der ungeklärte Brexit, die Streitigkeiten zwischen den USA und China sowie viele politische Krisenherde – all diese Einflüsse tragen dazu bei, dass die globale Wirtschaft 2019 und 2020 mit jeweils etwa 2 ¾ Prozent relativ schwach wächst. Das Welthandelsvolumen ist zuletzt sogar geschrumpft. Angesichts dessen behauptet sich die deutsche Exportwirtschaft noch recht gut – die realen Ausfuhren werden in diesem Jahr um 1,1 Prozent und 2020 um 0,8 Prozent wachsen.

Dies setzt allerdings voraus, dass sich die geopolitische Lage und die Handelsstreitigkeiten nicht verschärfen. Die vom IW befragten Betriebe sind da offenbar skeptisch:

Nur noch 15 Prozent der Unternehmen halten einen Exportzuwachs im Jahr 2020 für wahrscheinlich, 28 Prozent gehen dagegen von einem schwächeren Auslandsgeschäft aus.

Damit überwiegen erstmals seit der Finanzmarktkrise von 2009 die pessimistischen Stimmen.

- Investitionen. Das schwierige außenwirtschaftliche Umfeld mit seinen Folgen für die heimische Industrie wirkt sich auch auf das Investitionsklima aus. Negativ bemerkbar machen sich außerdem einige Rahmenbedingungen am Standort. Denn auf fehlende Fachkräfte, verteilungspolitisch motivierte Kostenbelastungen – Beispiel: Arbeitsmarktregulierung – sowie Unklarheiten in der Energie- und Klimapolitik antworten die Firmen mit Zurückhaltung:

Laut IW-Umfrage wollen nur knapp 26 Prozent der Unternehmen ihre Investitionsbudgets 2020 ausweiten, 30 Prozent planen dagegen Kürzungen.

Geprägt von einem starken Rückgang im dritten Quartal 2019 werden die gesamtwirtschaftlichen Ausrüstungsinvestitionen 2020 real um 0,5 Prozent sinken, wobei im Jahresverlauf wieder leicht steigende Investitionen in neue Maschinen und Anlagen zu erwarten sind.

Die Bauinvestitionen werden dagegen 2020 erneut spürbar zulegen – preisbereinigt immerhin um 1,9 Prozent. Die wesentlichen Impulse kommen allerdings von Infrastrukturmaßnahmen der öffentlichen Hand sowie vom privaten Wohnungsbau. Letzterer profitiert von der bis zuletzt guten Beschäftigungs- und Einkommensentwicklung, den weiterhin niedrigen Zinsen und staatlichen Anreizen wie dem Baukindergeld.

- Arbeitsmarkt. Die schwächere Konjunktur hinterlässt zunehmend Spuren auf dem Arbeitsmarkt. So wurden den Arbeitsagenturen im Zeitraum Januar bis Oktober 2019 zwar 1,8 Millionen offene Stellen gemeldet – das waren jedoch 160.000 weniger als im entsprechenden Vorjahreszeitraum. Und die Zahl der Kurzarbeiter war im November 2019 mit etwa 80.000 doppelt so hoch wie ein Jahr zuvor. Dennoch kommt der Beschäftigungsaufbau der vergangenen Jahre – seit 2009 sind in Deutschland nahezu 4,5 Millionen zusätzliche Arbeitsplätze entstanden – nicht völlig zum Erliegen:

Nach 0,9 Prozent in diesem Jahr wird die Zahl der Erwerbstätigen im kommenden Jahr noch um 0,3 Prozent steigen.

Die Arbeitslosigkeit wird allerdings nicht weiter zurückgehen – das IW geht für 2020 im Schnitt von knapp 2,3 Millionen registrierten Arbeitslosen aus.

- Konsum. Die gute Arbeitsmarktentwicklung in den vergangenen zehn Jahren und die damit verbundenen Einkommenszuwächse haben die realen privaten Konsumausgaben um beachtliche 16 Prozent steigen lassen. Inzwischen haben sich die Beschäftigungsperspektiven zwar eingetrübt, dennoch bleibt die Stimmung der Konsumenten auf einem im langfristigen Vergleich hohen Niveau. Da zudem die Verbraucherpreise in diesem und im kommenden Jahr noch moderater steigen als im Jahr 2018, wird der private Konsum weiter zulegen – 2020 immerhin noch um knapp 1 Prozent.