Zwei Säulen für die Pflege

Die Pflegeversicherung in Deutschland übernimmt nur einen Teil der Pflegekosten, einen immer höheren Prozentsatz müssen die Betroffenen selbst stemmen. Die Politik will den Eigenanteil nun zwar deckeln, doch das würde zu anderen Problemen führen. Das Institut der deutschen Wirtschaft (IW) plädiert deshalb für eine zweite, kapitalgedeckte Säule für die Pflegefinanzierung.

- Die Pflegeversicherung in Deutschland übernimmt nur einen Teil der Pflegekosten, einen immer höheren Prozentsatz müssen die Betroffenen selbst stemmen.

- Die Politik will den Eigenanteil zwar deckeln, jedoch würde dadurch vor allem die jüngere Generation belastet werden.

- Daher macht sich das Institut der deutschen Wirtschaft für eine zusätzliche Eigenanteilsversicherung stark, die kapitalgedeckt finanziert werden soll.

Teilleistungsversicherung – dieser technokratische Begriff steht für die Misere der gesetzlichen Pflegeversicherung in Deutschland: Die finanziellen Leistungen je Versicherten sind gedeckelt, einen automatischen Inflationsausgleich gibt es nicht. Und die Pflegekosten werden immer weiter steigen – nicht zuletzt, weil die Politik beispielsweise mit der „Konzertierten Aktion Pflege“ beschlossen hat, das Lohnniveau in der Pflege anzuheben. Das führt dazu, dass die Versicherten oder ihre Angehörigen immer mehr zuzahlen müssen, sobald sie zum Pflegefall werden (siehe Seiten 2–3).

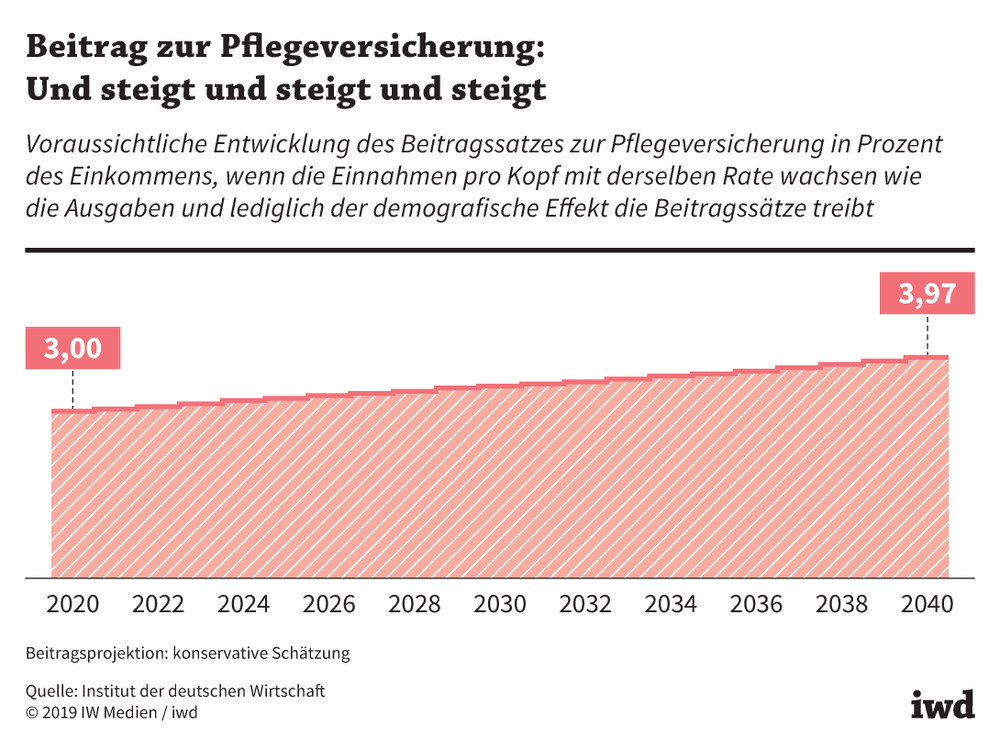

Der Bundesregierung ist dieses Problem bewusst – doch das Patentrezept, es zu lösen, fehlt ihr bislang. Denn schon die bisherige Teilleistungsversicherung wird immer teurer werden, wie das IW in Kooperation mit dem Wissenschaftlichen Institut der Privaten Krankenversicherung, kurz WIP, errechnet hat (Grafik):

In den nächsten 20 Jahren wird der Beitragssatz zur gesetzlichen Pflegeversicherung um knapp einen Prozentpunkt zulegen – wenn die Ausgaben im Gleichschritt mit den Einnahmen steigen und das Leistungsangebot unverändert bleibt.

{kind=link}

Der Grund dafür liegt in Deutschlands Demografie: Es gibt immer mehr ältere Einwohner, die deutlich häufiger als junge Bürger auf Leistungen der Pflegeversicherung angewiesen sind.

Jede Ausweitung des Leistungsspektrums in der Pflege würde also die ohnehin steigenden Beitragssätze weiter in die Höhe treiben. Allerdings wird genau das in der Politik aktuell diskutiert. Die Eigenanteile zur Pflegeversicherung – so die Reformidee – sollen künftig einen bestimmten Betrag nicht überschreiten dürfen. Die Pflegeversicherung soll dann alle übrigen Kosten übernehmen.

Sockel-Spitze-Tausch belastet jüngere Generationen

Der von einigen Parteien präferierte Plan, den Eigenanteil festzuschreiben – auch bekannt als „Sockel-Spitze-Tausch“ – würde dazu führen, dass die Sozialhilfe entlastet wird: Sie übernimmt bislang den Eigenanteil, wenn der Versicherte und seine Angehörigen diesen nicht oder nur teilweise stemmen können. Finanziert wird die Sozialhilfe aus Steuermitteln. Sprich: Besserverdiener finanzieren über die Sozialhilfe die Eigenanteile finanziell schlechtergestellter Versicherter mit.

Gleichzeitig würde aber der Beitragssatz zur Pflegeversicherung wohl deutlich stärker zulegen als im bisherigen System, weil alle Kostensteigerungen über Beiträge finanziert werden müssten.

Und: Die Pflegeversicherung greift nur auf laufende Einkommen zurück, und das auch nur bis zu einer Beitragsbemessungsgrenze. Die Quersubventionierung via Sozialhilfe und Steuersystem würde sich also zulasten jüngerer Beitragszahler-Generationen verschieben.

Anstatt nur jüngere, erwerbstätige Menschen zur Finanzierung der Pflege heranzuziehen, würde mit der kapitalgedeckten Eigenanteilsversicherung jede Generation für den eigenen Versicherungsfall sparen.

Darüber hinaus könnte ein entsprechender Kostendeckel dazu führen, dass Pflegebedürftige und ihre Familien nur so lange auf Pflegeleistungen verzichten, bis sie ihren maximalen Eigenanteil ausgeschöpft haben. Ist dieses Limit erreicht, fehlt den Versicherten jeder Anreiz, Pflegeleistungen nur wohlüberlegt abzurufen.

Aus diesen Gründen rät das IW vom Sockel-Spitze-Tausch ab und macht sich stattdessen für eine zweite Versicherungssäule stark (siehe Interview Seite 6):

Neben der gesetzlichen Pflegeversicherung soll es künftig ein Angebot geben, mit dem die Eigenanteile abgesichert werden können.

Im IW-Konzept soll diese Eigenanteilsversicherung kapitalgedeckt finanziert werden. Wie in der privaten Krankenversicherung würden dadurch dann nicht jüngere für ältere Versicherte zur Kasse gebeten. Vielmehr würde jede Generation für den eigenen Versicherungsfall sparen.

Belastung für Senioren begrenzen

Zur Folge hätte das IW-Modell allerdings zwangsläufig, dass die Versicherungsprämie für all jene, die zu Versicherungsbeginn bereits älter sind, höher ausfiele – denn wer bereits in jungen Jahren für den Pflegefall vorsorgen kann, hat einfach mehr Zeit, Kapital anzusparen.

Die Politik könnte den Reformvorschlag auch so gestalten, dass die Belastung der Senioren überschaubar bleibt, indem sie einen Höchstbeitrag für die Eigenanteilsversicherung festlegt. Das würde dazu führen, dass die Kosten zwischen den Generationen auch im kapitalgedeckten System anders verteilt werden müssten (Grafik):

Ohne Höchstbeitrag würde ein 90-Jähriger 167 Euro Versicherungsprämie im Monat zahlen, wenn die Versicherung noch im Jahr 2019 eingeführt wird. Ein 20-Jähriger käme lediglich auf einen Beitrag von 10 Euro.

{kind=link}

Läge der Höchstbeitrag dagegen bei 50 Euro, würde sich der Satz des Greises entsprechend reduzieren, während der 20-Jährige 15 Euro im Monat aufbringen müsste. Dafür hätte der Nachwuchs aber die Gewissheit, dass ihm keine anderen versteckten Kosten drohen. Allerdings müssten dann alle Bürger verpflichtet werden, dieser Versicherung beizutreten.

Ein weiterer Vorteil der Zwei-Säulen-Strategie liegt laut IW darin, dass sie die Politik disziplinieren könnte: Kostensteigerungen in der Pflege würden sich sofort negativ auf die Versicherungsprämie auswirken, jede Form der Effizienzsteigerung indes positiv.