Konjunkturprognose: Wirtschaft trotzt den Risiken

Trotz vieler geopolitischer Unwägbarkeiten bleibt die deutsche Wirtschaft in diesem und im kommenden Jahr auf Wachstumskurs. Dabei wird die Konjunktur nicht nur vom Außenhandel getragen, sondern auch vom privaten Konsum – dieser wiederum profitiert vom anhaltenden Beschäftigungsboom.

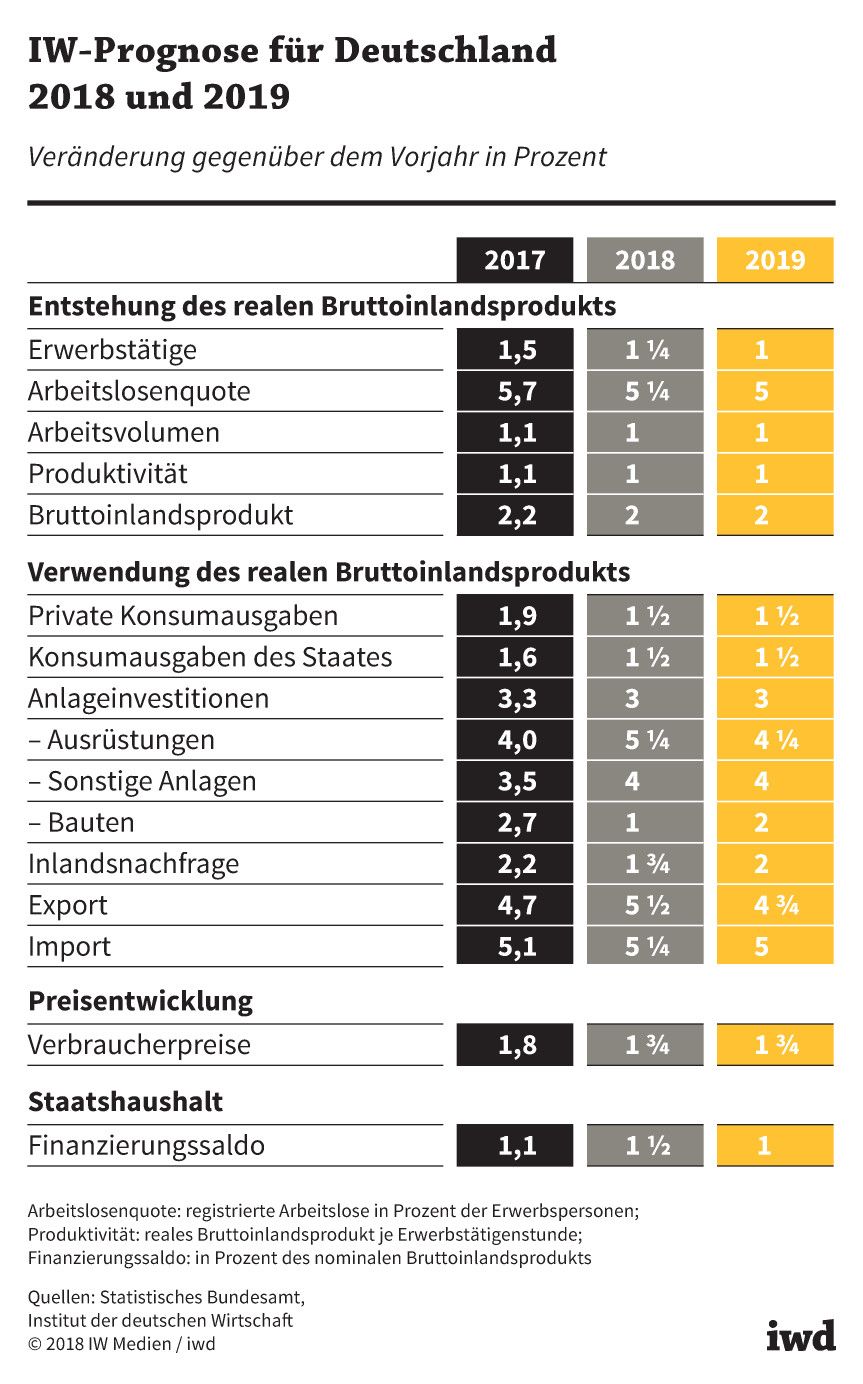

- Laut aktueller IW-Prognose wird das deutsche Bruttoinlandsprodukt im Jahr 2018 real um gut 2 Prozent zulegen und 2019 nochmals um etwa 2 Prozent wachsen.

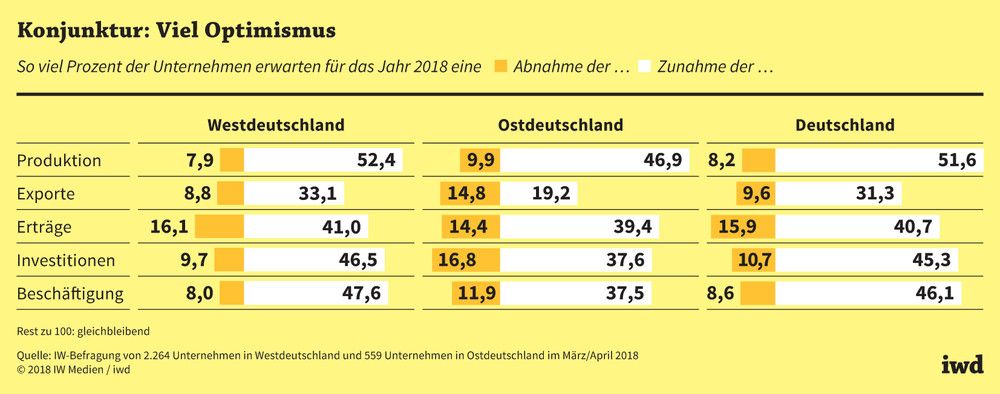

- In der IW-Frühjahrsumfrage zur Konjunktur gaben mehr als die Hälfte der über 2800 befragten Unternehmen an, dass sie für 2018 ein Produktionsplus erwarten - von den Industriebetrieben sind sogar fast 60 Prozent optimistisch.

- Viele Firmen wollen zusätzliche Mitarbeiter einstellen. Dadurch dürfte die Arbeitslosenquote bis zum kommenden Jahr auf 5 Prozent sinken.

Lange waren die Rahmenbedingungen für die Weltwirtschaft nicht mehr so unsicher wie derzeit: Die Gefahr eines durch US-Präsident Trump angezettelten globalen Handelskriegs, die nach wie vor bestehende Unklarheit über die Modalitäten des Brexits sowie die instabile politische und ökonomische Lage in Italien sind nur einige der Risiken, die auch die Konjunktur in Deutschland merklich schwächen könnten.

Bislang allerdings zeigt sich die deutsche Wirtschaft ausgesprochen widerstandsfähig – und das Institut der deutschen Wirtschaft (IW) geht davon aus, dass dies vorerst auch so bleibt (Tabelle):

Der aktuellen IW-Prognose zufolge wird das deutsche Bruttoinlandsprodukt im Jahr 2018 real um gut 2 Prozent zulegen und 2019 nochmals um etwa 2 Prozent wachsen.

{kind=link}

Die stärksten Impulse kommen dabei von der Industrie. Im Jahr 2017 lag ihre reale Bruttowertschöpfung um 3 Prozent über dem Vorjahresniveau. Dass der Trend auch weiterhin nach oben zeigt, geht aus der IW-Befragung von mehr als 2.800 Unternehmen in diesem Frühjahr hervor (Grafik):

Insgesamt erwarten knapp 52 Prozent der befragten Unternehmen für 2018 ein Produktionsplus – von den Industriebetrieben sind sogar gut 59 Prozent optimistisch.

An der Spitze stehen die Investitionsgüterhersteller – 64 Prozent von ihnen gehen für 2018 von einem Zuwachs an Output aus.

Auch sonst zeichnen IW-Prognose und -Umfrage ein freundliches Bild:

- Außenhandel. Ungeachtet der geopolitischen Risiken entwickelt sich die Wirtschaft sowohl in den Industrie- als auch in den Schwellenländern dynamisch. Die globalen Investitionen nehmen zu – wenn auch teils angetrieben durch staatliche Programme – und der Welthandel dürfte in diesem Jahr um 4 ½ Prozent wachsen. All diese Trends kommen der exportorientierten deutschen Wirtschaft zugute:

Im Jahr 2018 werden die deutschen Exporte um 5 ½ Prozent zulegen – der Außenhandel steuert einen halben Prozentpunkt zum Wachstum der deutschen Wirtschaft bei.

Zu diesem Befund passt auch, dass gut 31 Prozent der vom IW befragten Firmen für das laufende Jahr mit einem Exportplus rechnen und nur knapp 10 Prozent von einem Minus ausgehen. Allerdings haben sich die Perspektiven seit dem vergangenen Herbst lediglich im Industriesektor deutlich verbessert – die Dienstleistungsunternehmen haben ihre Exporterwartungen dagegen zurückgeschraubt.

Das Institut der deutschen Wirtschaft prognostiziert für 2018 ein reales Wachstum des deutschen Bruttoinlandsprodukts von gut 2 Prozent. Auch 2019 soll die Wirtschaft um 2 Prozent zulegen.

- Investitionen. Im vergangenen Jahr haben die Unternehmen in Deutschland wieder deutlich mehr Geld für neue Maschinen und Produktionsanlagen ausgegeben. Angesichts der stabilen Exportperspektiven sieht es auch für die nähere Zukunft gut aus:

Im Jahr 2018 werden die realen Ausrüstungsinvestitionen das Vorjahresniveau um gut 5 ¼ Prozent übertreffen, für 2019 prognostiziert das IW ein Plus von rund 4 ¼ Prozent.

Die Investitionen in die sogenannten Sonstigen Anlagen, zu denen Ausgaben für Forschung und Entwicklung sowie Software und Datenbanken gehören, legen in beiden Jahren um jeweils gut 4 Prozent zu – offenbar geht die deutsche Wirtschaft verstärkt das Thema Digitalisierung an.

Die Prognose basiert auch auf der nochmals gewachsenen Zuversicht der deutschen Unternehmen – inzwischen melden gut 45 Prozent, dass sie 2018 mehr investieren wollen als im zurückliegenden Jahr. Im Herbst 2017 waren es erst 42 Prozent.

{kind=link}

Fehlende Fachkräfte und Protektionismus

Dass die Investitionskonjunktur nicht noch stärker aufdreht, liegt zum einen an der drohenden Protektionismus-Spirale. Zum anderen stellen auch die in vielen Wirtschaftsbereichen fehlenden Fachkräfte ein Investitionshemmnis dar.

- Arbeitsmarkt. Die deutschen Unternehmen sind derzeit hinsichtlich der Beschäftigungsentwicklung so optimistisch wie seit dem Frühjahr 2011 nicht mehr:

Gut 46 Prozent der Firmen planen, im laufenden Jahr zusätzliches Personal einzustellen, gerade mal knapp 9 Prozent halten einen Stellenabbau für notwendig.

Der hohe Mitarbeiterbedarf zieht sich dabei quer durch alle Branchen.

Als Resultat wird die Zahl der Erwerbstätigen in Deutschland 2018 um knapp 600.000 steigen – ein Zuwachs von 1 ¼ Prozent. Der Abbau der Arbeitslosigkeit beschleunigt sich – die Quote dürfte bis zum kommenden Jahr auf nur noch 5 Prozent sinken.

- Konsum. Der Beschäftigungsaufbau und die damit verbundenen Einkommenszuwächse machen es möglich: Der private Konsum wird in diesem Jahr um knapp 1 ½ Prozent zulegen, 2019 sogar noch ein wenig stärker. Dabei profitieren die Verbraucher auch davon, dass die Bundesregierung im kommenden Jahr zur paritätischen Finanzierung in der gesetzlichen Krankenversicherung zurückkehren und den Beitragssatz zur Arbeitslosenversicherung senken will. Hinzu kommt, dass die Zinsen niedrig bleiben und die Inflationsrate vorerst stabil bei 1 ¾ Prozent liegt.