Vermögensverteilung: Rentenansprüche machen den Unterschied

Die Ungleichheit der Vermögen ist in Deutschland relativ hoch – so wie in den meisten Staaten, die über ein umfassendes Sozialsystem verfügen. Die Vermögenskonzentration verringert sich allerdings deutlich, wenn beim Vermögen auch Renten- und Pensionsansprüche berücksichtigt werden.

- Der sogenannte Gini-Koeffizient von knapp 0,82 im Jahr 2019 signalisiert für Deutschland eine deutliche Ungleichverteilung der Vermögen.

- Die Situation entspannt sich allerdings deutlich, wenn Rentenansprüche beim Vermögen mit betrachtet werden.

- Generell sind die Haushalte in Rentennähe oder kurz nach Renteneintritt in Deutschland besonders vermögend.

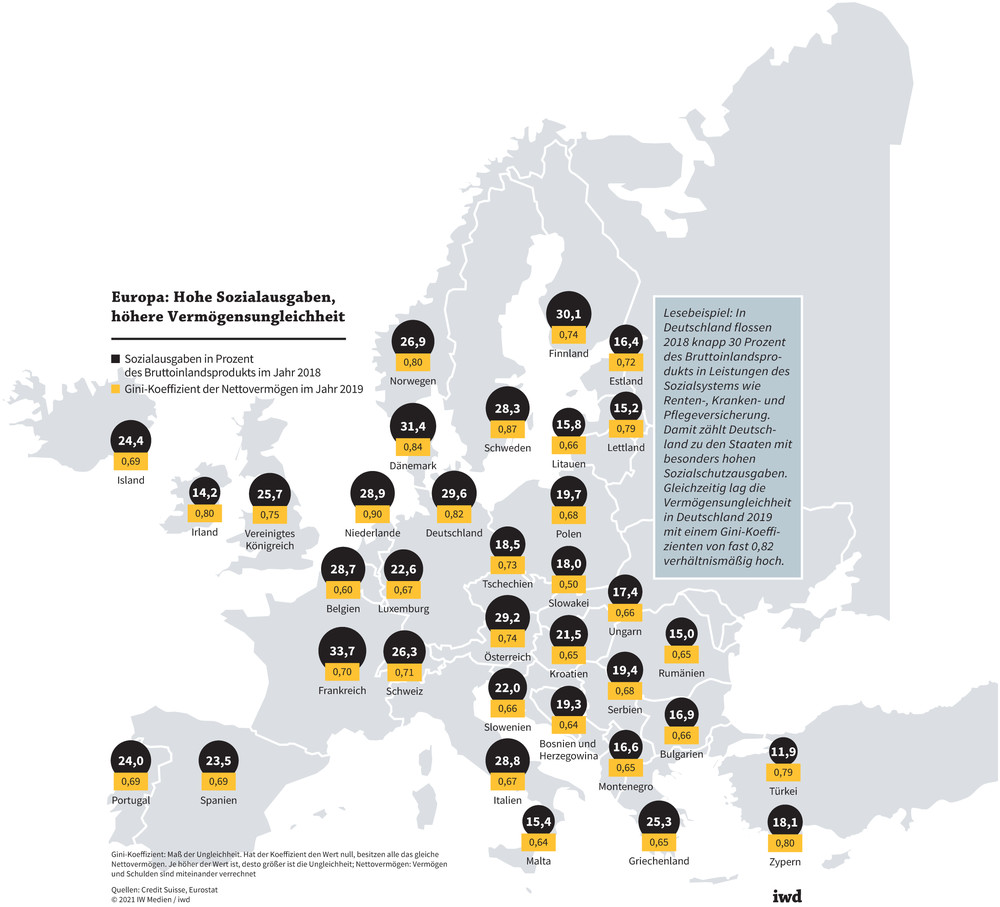

Deutschland leistet sich ein umfassendes und ziemlich teures Sozialsystem.

Das wird klar, wenn man auf die Sozialausgaben in Prozent der Wirtschaftsleistung schaut (Grafik):

Fast 30 Prozent des Bruttoinlandsprodukts wurden in Deutschland im Jahr 2018 für Soziales ausgegeben, also beispielsweise für Renten- und Krankenversicherung oder Arbeitslosengeld.

{kind=link}

Damit befindet sich Deutschland im europaweiten Vergleich in der Spitzengruppe.

Inklusive Renten- und Pensionsansprüche reduziert sich die Ungleichheit der Vermögen in Deutschland deutlich.

Was deshalb – zumindest auf den ersten Blick – überrascht, ist der Gini-Koeffizient für die Vermögensverteilung in Deutschland. Der Gini ist das etablierte Maß dafür, wie gleich oder ungleich es in einem Land zugeht. Beim Wert null würde jeder Einwohner exakt gleich viel besitzen. Ein steigender Wert geht mit einer größeren Ungleichverteilung einher.

Der Gini-Koeffizient von knapp 0,82 im Jahr 2019 signalisiert für Deutschland eine deutliche Ungleichverteilung der Vermögen.

Allerdings kommt nicht nur Deutschland so schlecht weg: Viele Staaten, die einen hohen Anteil des Bruttoinlandsprodukts für soziale Zwecke ausgeben, weisen bei der Vermögensverteilung einen hohen Gini-Koeffizienten auf – auch viele skandinavische Länder, die gemeinhin als mustergültige Wohlfahrtsstaaten gelten.

Gini-Koeffizient blendet Rentenansprüche aus

Doch bei näherer Betrachtung löst sich der vermeintliche Widerspruch aus hohen Sozialausgaben und hoher Vermögensungleichheit in Deutschland auf. Denn der Gini-Koeffizient bewertet lediglich, wie gleich oder ungleich die eindeutig zu erfassenden und veräußerbaren privaten Vermögen verteilt sind, also Finanzvermögen und Immobilienbesitz. Dagegen lässt er unberücksichtigt, inwiefern staatliche Vorsorge die individuelle Vermögensbildung ersetzt. Doch gerade dieser Aspekt ist aus zwei Gründen wichtig:

Erstens sinkt die Notwendigkeit, sich privat abzusichern, wenn der Sozialstaat seinen Bürgern ein umfassendes Sicherungsversprechen macht. Das heißt: Wenn ich über staatliche Versicherungssysteme einen Rentenanspruch erwerbe, muss ich nicht auch noch privat Vermögen aufbauen, von dem ich im Alter leben kann.

Zweitens bedeutet ein ausgeprägtes Sozialsystem, dass die Bürger dafür entsprechende Abgaben oder Beiträge zahlen müssen – beispielsweise für die Rentenkasse. Das schmälert wiederum ihren finanziellen Spielraum, zusätzlich fürs Alter vorzusorgen.

Auch Lebenszykluseffekte führen zu Ungleichheit

Neben diesen Zusammenhängen gibt es noch eine weitere Thematik, die in den allermeisten Staaten für eine relativ hohe Vermögensungleichheit sorgt: Lebenszykluseffekte. Dahinter verbirgt sich die Tatsache, dass man zu unterschiedlichen Zeitpunkten im Leben unterschiedlich leicht Vermögen aufbauen kann – oder will. So fällt beispielsweise einem Studenten, dem nur ein geringes Einkommen zur Verfügung steht, der Vermögensaufbau deutlich schwerer als einer Person, die seit Jahren erfolgreich im Job ist. Zugleich sinkt für Ältere das Bestreben, nach Eintritt in den Ruhestand zusätzliches Vermögen anzuhäufen.

Das Institut der deutschen Wirtschaft (IW) hat nun in einem Gutachten im Auftrag der Vereinigung der Bayerischen Wirtschaft analysiert, wie all diese Zusammenhänge die Ungleichheit der Vermögen in Deutschland beeinflussen. Grundlage für die Studie waren Daten des Sozio-oekonomischen Panels sowie der Einkommens- und Verbrauchsstichprobe. Letztere zeigt:

Das mittlere Haushaltsnettovermögen war 2018 bei den 70- bis 74-Jährigen mit 129.600 Euro am höchsten, auf Rang zwei folgten die 55- bis 59-Jährigen – wobei immer das Alter des Haupteinkommensbeziehers maßgeblich war.

Generell bestätigt sich die Vermutung, dass die Haushalte in Rentennähe oder kurz nach Renteneintritt besonders vermögend sind. Allerdings kommt es mit noch höherem Lebensalter zu keinem so deutlichen Abbau des Vermögens, wie es die Theorie vermuten lässt. Das dürfte daran liegen, dass Menschen mit Blick auf ihre Erben bewusst nicht alles ausgeben.

Mit dem Alter sinkt die Ungleichheit

Diese Erkenntnis ist für die Diskussion um die Erbschaftsteuer interessant, denn diese Steuer könnte altruistische Haushalte dazu bringen, mehr Vermögen selbst auszugeben oder gar nicht erst anzusparen.

Absolut betrachtet nimmt die Spannbreite der Vermögen mit dem Alter zu, gleichzeitig reduziert sich die relative Ungleichheit:

Um als unter 30-jährige Person zu den obersten 10 Prozent zu gehören, muss man über das 14-Fache des Medianvermögens dieser Altersgruppe verfügen; bei den 55- bis 59-Jährigen genügt das Fünffache.

Hinzu kommt, dass mehr als 20 Prozent der unter 30-Jährigen ein negatives Haushaltsnettovermögen verzeichnen – sie haben also mehr Schulden als Vermögenswerte. Bei den über 65-Jährigen gilt das nur noch für 3 Prozent der Haushalte.

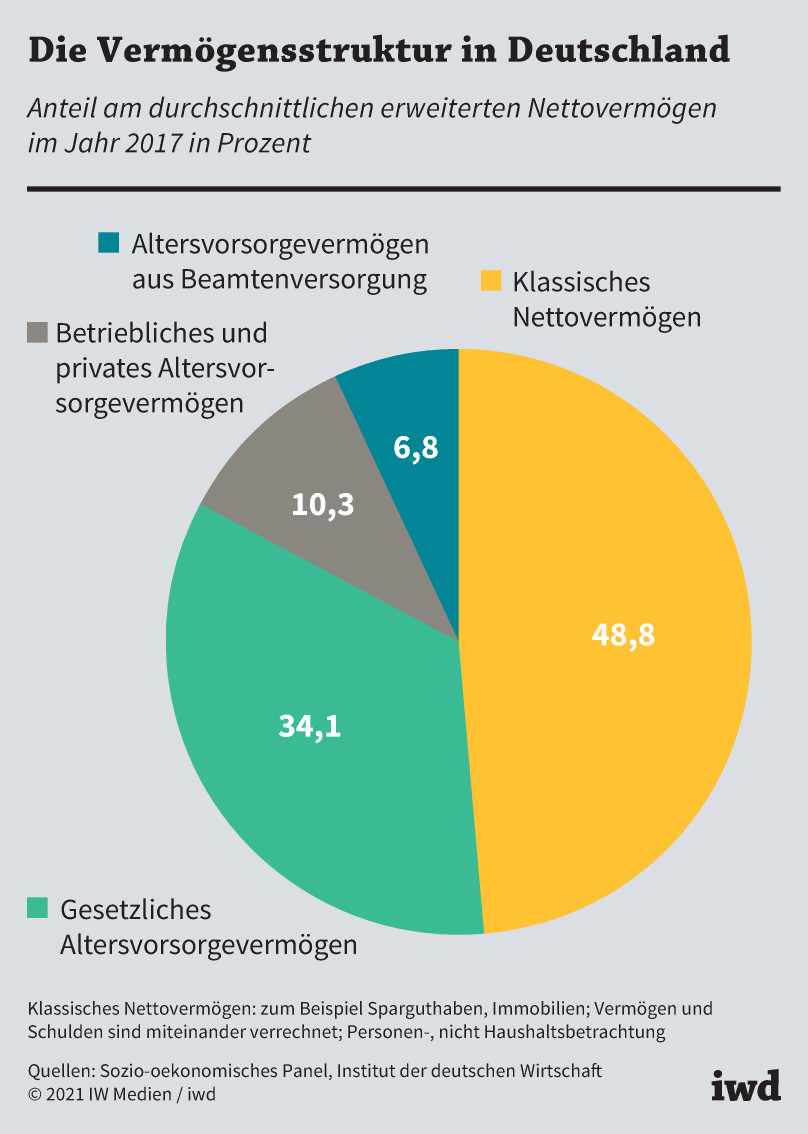

Lebenszykluseffekte haben also erheblichen Einfluss auf die Vermögensungleichheit in Deutschland. Das gilt auch für die Renten- und Pensionsansprüche – und zwar in erheblichem Maß. Denn Finanz- und Immobilienvermögen abzüglich der Schulden – also das klassische Nettovermögen – machten im Jahr 2017 lediglich knapp 49 Prozent des erweiterten Nettovermögens der Einwohner Deutschlands aus. Das heißt umgekehrt (Grafik):

Mehr als 51 Prozent des Vermögens der Bundesbürger steckte in Form von Leistungsansprüchen im gesetzlichen, betrieblichen und privaten Rentenversicherungssystem sowie in der Beamtenversorgung.

{kind=link}

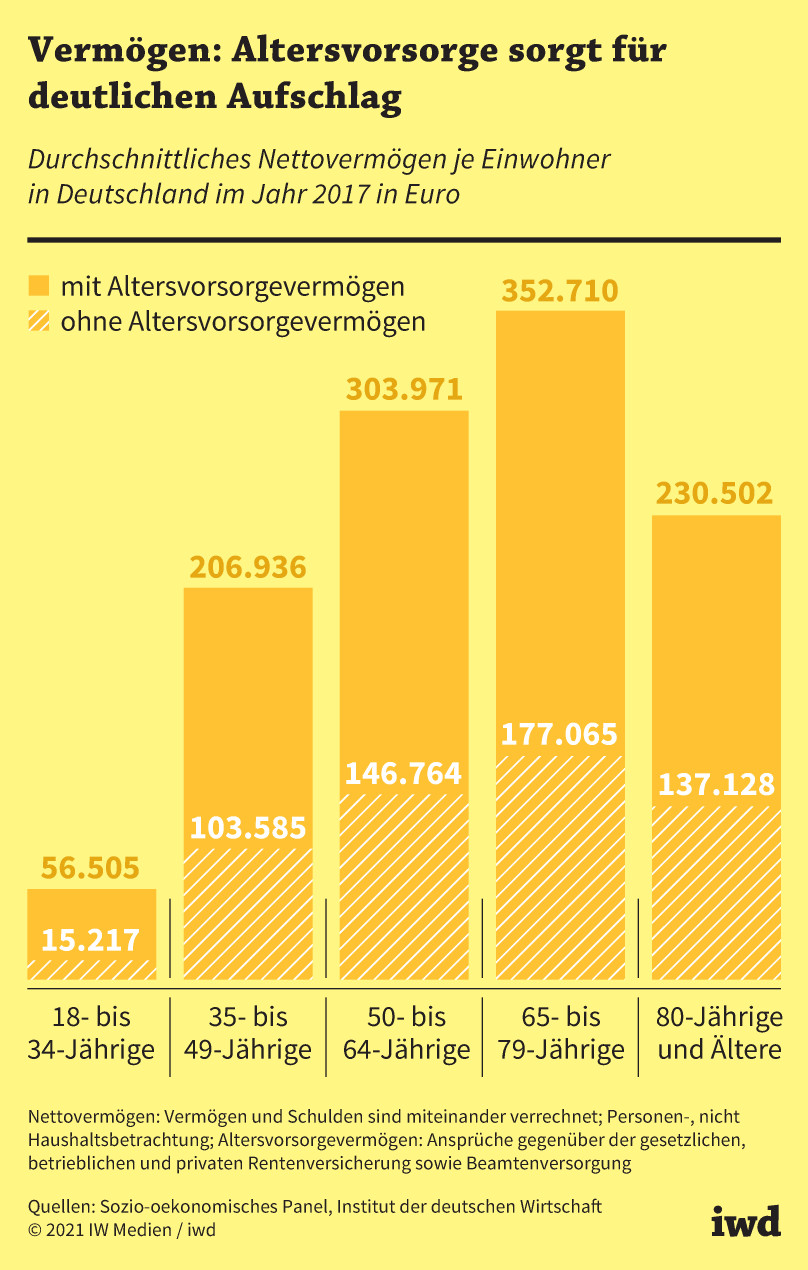

Rentenansprüche helfen Jungen besonders

Nach den verschiedenen Altersgruppen differenziert, zeigt sich vor allem in der jüngsten Kohorte ein ganz erheblicher Effekt (Grafik):

Wird das Altersvorsorgevermögen berücksichtigt, steigt das Nettovermögen der 18- bis 35-Jährigen auf den 3,7-fachen Wert; bei den älteren Jahrgängen verdoppeln die geschätzten Vermögenswerte aus Renten- und Pensionsansprüchen das Vermögen.

{kind=link}

Doch nicht nur mit Blick auf das Alter gibt es Bevölkerungsgruppen, die rechnerisch erhebliche Vermögen aus Ansprüchen gegenüber den Rentenversicherungssystemen halten. So verfügten Mieter 2017 in der klassischen Vermögensbetrachtung im Durchschnitt über lediglich rund 32.000 Euro Nettovermögen; mit dem erweiterten Vermögensbegriff war es knapp viermal so viel. Bewohner der neuen Bundesländer kommen, wenn ihre Renten- und Pensionsansprüche berücksichtigt werden, zu einem dreimal so hohen Vermögen. Bei Menschen mit Migrationshintergrund steigt das Vermögen durch den Faktor Altersvorsorge immerhin auf das 2,1-Fache. Grundlegende Strukturen im Vermögensbesitz verschieben sich durch die Hinzuschätzung allerdings nicht:

Männer sowie Wohnungseigentümerinnen und -eigentümer sind sowohl mit als auch ohne Altersvorsorge besonders vermögend.

Allerdings führt die erweiterte Vermögensbetrachtung dazu, dass sich der Gini-Koeffizient für die Vermögensverteilung im Jahr 2017 deutlich um 0,2 Punkte auf rund 0,6 reduziert. Damit ist das Vermögen in Deutschland zwar weiterhin deutlich ungleicher verteilt als die Einkommen (dort beträgt der Gini-Koeffizient knapp 0,3), aber längst nicht mehr so ungleich, wie in der unvollständigen, klassischen Betrachtung.

Folgen für die Politik

Das hat Folgen für politische Forderungen, die gerade in Wahlkampfzeiten hoch im Kurs stehen – wie etwa die Forderung nach einer Vermögensteuer –, aber auch für die verschiedenen Alterssicherungssysteme: So könnte beispielsweise ein steigender Beitrag zur gesetzlichen Rentenversicherung verhindern, dass privat zusätzlich – und gegebenenfalls vermögensfördernder – für das Alter vorgesorgt wird.