Krankenversicherung: Die Ausgaben steigen zu schnell

Die Ausgaben pro Versicherten sind in der Gesetzlichen Krankenversicherung (GKV) in den vergangenen Jahren deutlich stärker gestiegen als die beitragspflichtigen Einkommen, zeigt eine IW-Studie. Dennoch diskutiert die Politik meist nur, wie mehr Geld in die GKV fließen kann.

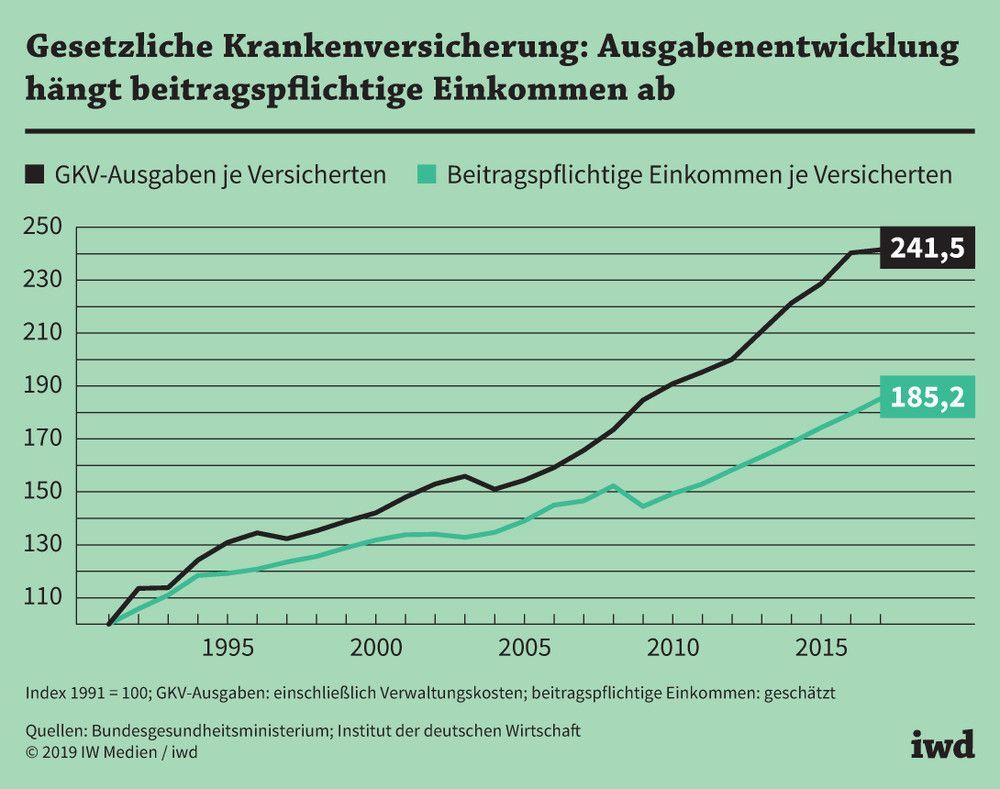

- Die Ausgaben der Gesetzlichen Krankenversicherung (GKV) sind seit der Wiedervereinigung je Versicherten um 140 Prozent gestiegen, die beitragspflichtigen Einkommen dagegen nur um 85 Prozent.

- Sozialpolitiker beschäftigen sich dennoch vor allem damit, wie neue Finanzierungsquellen für die Gesetzliche Krankenversicherung (GKV) erschlossen werden können.

- Es sollte viel stärker diskutiert werden, wie Krankenkassen, Ärzte und Co. effizienter wirtschaften können – beispielsweise mit sektorübergreifenden Versorgungsketten und mehr digitaler Unterstützung.

Das Problem beginnt mit dem Sozialgesetzbuch Nummer 5: Dort wird in 325 Paragraphen alles zur medizinischen Versorgung und Finanzierung unter dem Dach der GKV geregelt. Und was dort noch nicht steht, konkretisieren gesetzlich beauftragte Gremien, wie der Gemeinsame Bundesausschuss.

Grundsätzlich soll die GKV alle medizinisch notwendigen Leistungen auf dem aktuellen Stand der Forschung bezahlen. Unter dieser Vorgabe sind Leistungseinschränkungen rechtlich wie politisch kaum zu begründen.

So ist es kein Wunder, dass sich Sozialpolitiker vor allem damit beschäftigen, wie neue Finanzierungsquellen für die GKV erschlossen und wie die Finanzierungslasten vermeintlich gerechter verteilt werden können.

Seit der Wiedervereinigung sind die durchschnittlichen GKV-Ausgaben je Versicherten um mehr als 140 Prozent gestiegen - die beitragspflichtigen Einkommen dagegen nur um 85 Prozent.

Weniger populär ist dagegen die Frage, wie Krankenkassen, Ärzte, Krankenhäuser und Co. effizienter wirtschaften können.

Um herauszufinden, ob es in der GKV vor allem auf der Einnahmen- oder aber auf der Ausgabenseite hapert, werden die GKV-Finanzen oft am Bruttoinlandsprodukt gemessen:

Im Jahr 2017 machten die Ausgaben der Gesetzlichen Krankenversicherung 7,0 Prozent des deutschen BIP aus. Im Jahr 1991 waren es nur 5,9 Prozent.

Weil der Versichertenbestand aber von Jahr zu Jahr schwankt, wird erst mit dem Vergleich von Ausgaben und beitragspflichtigen Einkommen je Versicherten das wahre Problem deutlich (Grafik):

Seit der Wiedervereinigung sind die durchschnittlichen GKV-Ausgaben je Versicherten um mehr als 140 Prozent gestiegen - die beitragspflichtigen Einkommen dagegen nur um 85 Prozent.

{kind=link}

Diese Lücke konnte nur geschlossen werden, weil der Beitragssatz im gleichen Zeitraum von 12,3 auf 15,7 Prozent gestiegen ist. Und das, obwohl inzwischen Betriebsrenten zur Finanzierung mit herangezogen werden. Zudem unterstützt der Staat die GKV mit einem Steuerzuschuss in Höhe von 14,5 Milliarden Euro im Jahr.

Zwar drohen die GKV-Einnahmen im demografischen Wandel stärker unter Druck zu geraten – wenn die Babyboomer-Jahrgänge nach und nach in Rente gehen, steigt der Anteil der Versicherten mit vergleichsweise geringen beitragspflichtigen Einkommen. Doch selbst wenn die Gesundheitspolitik im Gegenzug an der GKV-Einnahmenseite herumdoktern sollte, bleibt der überproportional starke Ausgabenanstieg davon unberührt.

Das würde übrigens auch für eine Bürgerversicherung gelten: Mit ihr würden die Finanzierungslasten lediglich anders verteilt; Fehlanreize würden damit aber ebenso wenig behoben wie demografische Probleme gelöst.

Gefragt sind deshalb Mittel und Wege, die für eine effizientere Versorgung der GKV-Versicherten sorgen. Beitragsdifferenzierungen für Tarife mit und ohne freie Arztwahl beispielsweise. Zudem ist Case-Management im deutschen Gesundheitssystem noch immer ein Fremdwort, genauso wie sektorenübergreifende Versorgungsketten Ausnahmen und nicht die Regel. Beim Kostensparen könnten außerdem digitale Technologien helfen.

Kasten:Aus IW-Trends 1/2019Jochen Pimpertz: Indikatoren zur GKV-Finanzentwicklung und ihre normativen Implikationeniwkoeln.de/gkv-indikatoren