Erbschaften reduzieren Ungleichheit

Jedes Jahr werden in Deutschland etliche Milliarden Euro vererbt oder verschenkt. Doch anders als häufig angenommen, führt das nicht zu einer höheren Konzentration der Vermögen – für viele überraschend ist das Gegenteil der Fall.

- Jedes Jahr werden in Deutschland zwischen 200 und 400 Milliarden Euro vererbt oder verschenkt.

- Anders als oft behauptet, führen Erbschaften und Schenkungen nicht zu einer höheren Vermögenskonzentration.

- Im Gegenteil: Die Ungleichheit in der Gesellschaft nimmt dadurch sogar ab.

Wie hoch das Vermögen ist, das in Deutschland jedes Jahr vererbt oder frühzeitig verschenkt wird, lässt sich nur schätzen. Denn die amtliche Erbschaft- und Schenkungssteuerstatistik erfasst ausschließlich steuerpflichtige Fälle. Im Jahr 2018 ergab sich so ein Betrag von rund 84,7 Milliarden Euro.

Tatsächlich aber werden in der Bundesrepublik jedes Jahr schätzungsweise 200 bis 400 Milliarden Euro vererbt oder verschenkt. Die große Differenz resultiert aus den Freibeträgen, die vom Verwandtschaftsgrad abhängen: Ehe- und Lebenspartnern räumt das Gesetz bei der Erbschaftsteuer einen Freibetrag von 500.000 Euro ein, Kindern 400.000 Euro, Enkelkindern 200.000 Euro, Eltern und Großeltern 100.000 Euro bei einer Erbschaft und 20.000 Euro bei einer Schenkung. Alle anderen Erben bekommen ebenfalls einen Freibetrag von 20.000 Euro.

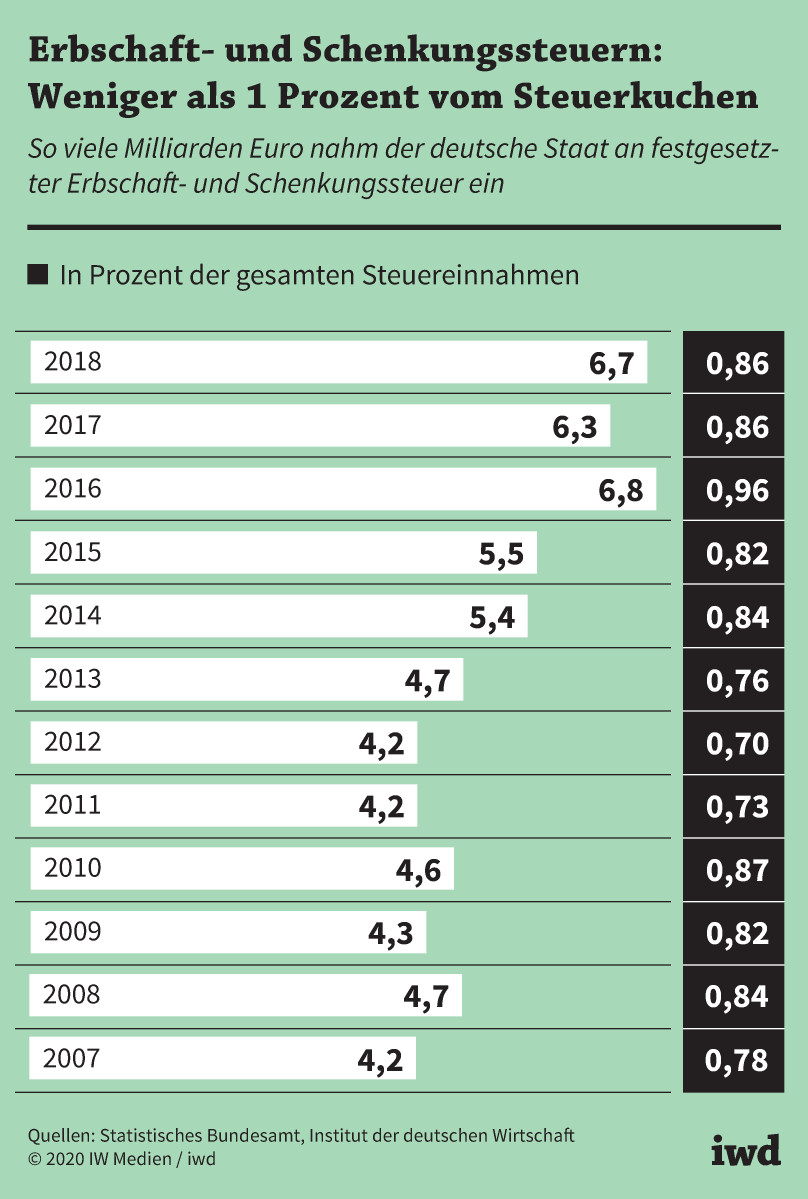

Erbschaft- und Schenkungssteuer bringt weniger als gedacht

Berücksichtigt man neben den Freibeträgen auch Steuervergünstigungen, wie zum Beispiel bei der Übertagung von Betriebsvermögen, reduzieren sich die steuerpflichtigen Erbschaften und Schenkungen noch einmal – im Jahr 2018 von 84,7 auf 35,4 Milliarden Euro. Die darauf fällige Steuer (Grafik):

Im Jahr 2018 nahm der deutsche Staat 6,7 Milliarden Euro an Erbschaft- und Schenkungssteuer ein.

{kind=link}

Wie in den Jahren zuvor waren das weniger als 1 Prozent des gesamten Steueraufkommens.

Über die Höhe der Erbschaftsteuer sowie über die Freibeträge und Ausnahmeregelungen wird in Deutschland viel gestritten. Das Bewertungsverfahren von Betriebsvermögen zum Beispiel ist vom Bundesverfassungsgericht bereits mehrfach beanstandet worden, allerdings haben die Richter die grundsätzliche Idee hinter den Privilegien – den Bestand des Unternehmens zu sichern und Arbeitsplätze zu erhalten – nicht infrage gestellt.

Die Verfechter einer höheren Erbschaftsteuer argumentieren, dass Erbschaften und Schenkungen die Konzentration des Vermögens – und damit die Ungleichheit der Gesellschaft – weiter erhöhen.

Erbschaften und Schenkungen reduzieren die Ungleichheit der deutschen Gesellschaft

Ein Maß für die Messung der Ungleichheit ist der Gini-Koeffizient. Hat er den Wert null, dann besitzen alle Haushalte das gleiche Nettovermögen – und je höher der Wert, desto größer die Ungleichheit. Schaut man sich die Werte für Deutschland an, dann zeigt sich, dass das Niveau der Vermögensungleichheit seit Anfang der 2000er Jahre nicht mehr gestiegen und in jüngerer Zeit laut dem Sozio-oekonomischen Panel SOEP sogar leicht gesunken ist:

Seit 2002 schwankt der Gini-Koeffizient der individuellen Vermögensverteilung zwischen 0,78 und 0,80 Punkten. Nach einem Anstieg zwischen 2002 und 2007 ist er inzwischen wieder auf das Niveau von 2002 gesunken.

Mehr noch: Erbschaften und Schenkungen führen nicht grundsätzlich zu einer höheren Konzentration der Vermögen, sondern sie sorgen sogar dafür, dass die Ungleichheit abnimmt – denn die Vermögensmasse verschiebt sich nicht nur zwischen den Generationen, sondern in der Regel auch von wenigen zu vielen.

Warum die Ungleichheit abnimmt

Ein Beispiel: Stirbt der Großvater, erbt zunächst die Großmutter – je nach den Regelungen im Testament – einen Teil oder auch das gesamte Vermögen. Sie ist aber womöglich schon Erbe ihrer Eltern und bereits verstorbener Geschwister. Bei ihr konzentriert sich also das Vermögen ihrer Familie, bevor es nach ihrem Tod an die nächsten Generationen weitergegeben wird. Verteilt sich der Nachlass am Ende auf die Kinder und Enkelkinder, also auf mehrere Haushalte, trägt das zu einer gleichmäßigeren Vermögensverteilung bei – insbesondere dann, wenn der Nachwuchs zuvor kein oder nur wenig Vermögen besaß.

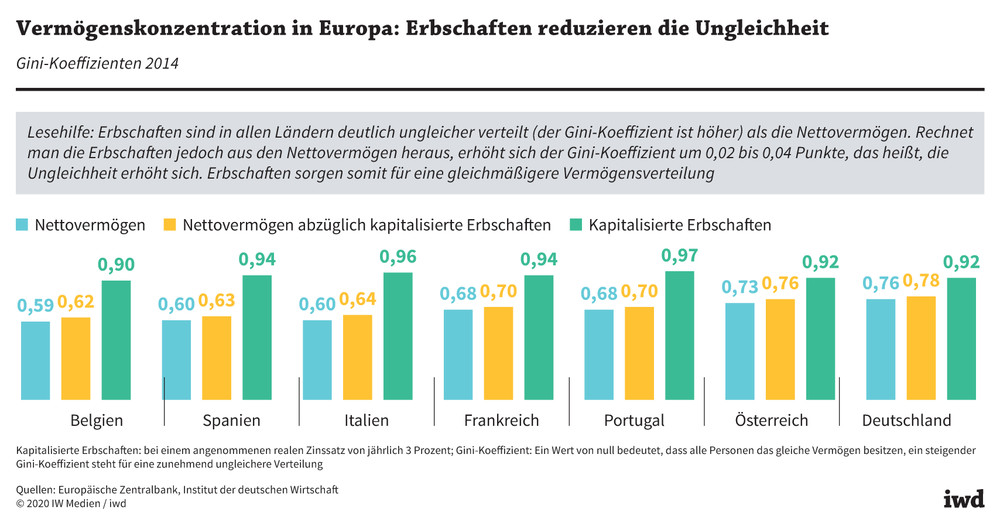

Wie stark der umverteilende Effekt von Erbschaften und Schenkungen ist, lässt sich wiederum mit den Gini-Koeffizienten zeigen. Dazu wird das Nettovermögen – Bargeld, Bankguthaben, Aktien, Häuser, Autos und Grundstücke – einmal mit und einmal ohne Erbschaften und Schenkungen betrachtet. Das Ergebnis für Deutschland (Grafik):

Rechnet man die Erbschaften und Schenkungen aus dem Nettovermögen heraus, steigt der Gini-Koeffizient um 0,02 Punkte – das heißt, die Ungleichheit steigt.

{kind=link}

Dieser Effekt ist auch in anderen europäischen Ländern zu beobachten – überall steigt der Gini-Koeffizient ohne Erbschaften und Schenkungen um 0,02 bis 0,04 Punkte. Diese Werte scheinen winzig und damit vernachlässigbar zu sein, tatsächlich aber gilt eine Veränderung des Gini-Koeffizienten um 0,03 Punkte als ein gesellschaftlich relevanter Effekt, der nur mit umfangreichen Änderungen im Steuer- und Transfersystem eintritt.

Die Reduzierung der Ungleichheit durch Erbschaften und Schenkungen hat vor allem einen Grund: Es erben eben nicht nur Reiche, wenn auch vermehrt, sondern auch die Mittelschicht und ärmere Familien. Zwar erben Wohlhabende in aller Regel größere Vermögen, für die Verteilungswirkung zählt jedoch nicht die absolute Höhe des Erbes, sondern das relative Gewicht zum bereits vorhandenen Vermögen – und das fällt in ärmeren Haushalten meist höher aus als in reicheren.