Staat muss mittlere Einkommen noch stärker entlasten

Im kommenden Jahr können sich die Bundesbürger auf deutlich mehr Netto vom Brutto freuen. Vor allem der weitgehende Abbau des Solidaritätszuschlags entlastet die Steuerzahler. Dennoch sollte sich die Politik keinesfalls entspannt zurücklehnen – auch nach 2021 gibt es beim Einkommensteuertarif einigen Reformbedarf.

- Die meisten Einkommensteuerzahler werden im kommenden Jahr spürbar entlastet – vor allem durch den weitgehenden Abbau des Solidaritätszuschlags.

- Ein Single zahlt 2021 je nach Einkommen teils über 1.000 Euro weniger an Einkommensteuer, Soli und Sozialbeiträgen, eine Familie mit zwei Kindern spart maximal gut 2.500 Euro.

- Die Politik sollte den Einkommensteuertarif aber weiter reformieren und vor allem den sogenannten Mittelstandsbauch abflachen.

In Corona-Zeiten sind gute Nachrichten rar. Umso mehr dürfte es die Einkommensteuerzahler in Deutschland freuen, dass sie im nächsten Jahr spürbar entlastet werden. Dies geschieht im Wesentlichen auf drei Wegen:

Erstens gleicht die Bundesregierung die sogenannte kalte Progression aus. Dahinter steckt der Effekt, dass Arbeitnehmer, deren Gehalt sich im Gleichschritt mit der Inflationsrate erhöht und damit real lediglich konstant bleibt, aufgrund des progressiv ausgestalteten Steuertarifs trotzdem mit einem höheren Durchschnittssatz besteuert werden. Um dies zu kompensieren – dazu hatte sich die Große Koalition 2017 für die gesamte Legislaturperiode verpflichtet –, steigt der Grundfreibetrag zum 1. Januar 2021 von 9.408 auf 9.744 Euro; der übrige Tarifverlauf wird um gut 1,5 Prozent verschoben.

Zweitens wird das Kindergeld um 15 Euro je Kind erhöht – für die ersten beiden Kinder zum Beispiel steigt es von 204 auf 219 Euro, ein Plus von 7,4 Prozent. Der Kinderfreibetrag wird um den gleichen Prozentsatz auf 8.388 Euro angehoben.

Drittens fällt für die meisten Einkommensteuerzahler ab 2021 der Solidaritätszuschlag weg. So muss ein alleinstehender Arbeitnehmer bis zu einem zu versteuernden Einkommen von knapp 62.000 Euro gar keinen Soli mehr entrichten, im Bereich zwischen 62.000 und 96.000 Euro fällt der Soli nur noch zum Teil an.

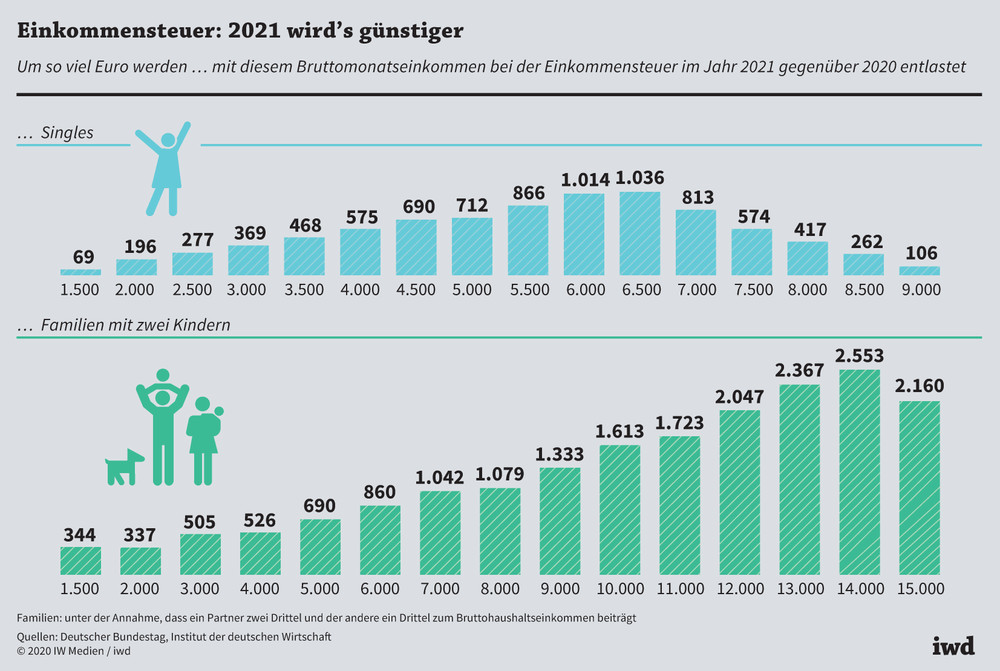

Zwar stehen all diesen Vorteilen für die Steuerzahler steigende Sozialversicherungsbeiträge gegenüber, doch unterm Strich profitieren die meisten deutlich (Grafik):

Je nach Einkommen zahlt ein Single im kommenden Jahr teils über 1.000 Euro weniger an Einkommensteuer, Solidaritätszuschlag und Sozialbeiträgen als 2020, eine Familie mit zwei Kindern spart maximal gut 2.500 Euro.

{kind=link}

Der Effekt durch den Soli-Abbau ist so stark, dass für eine Reihe von Einkommensgruppen die steuerliche Entlastung 2021 höher ist als im gesamten Zeitraum 2017 bis 2020.

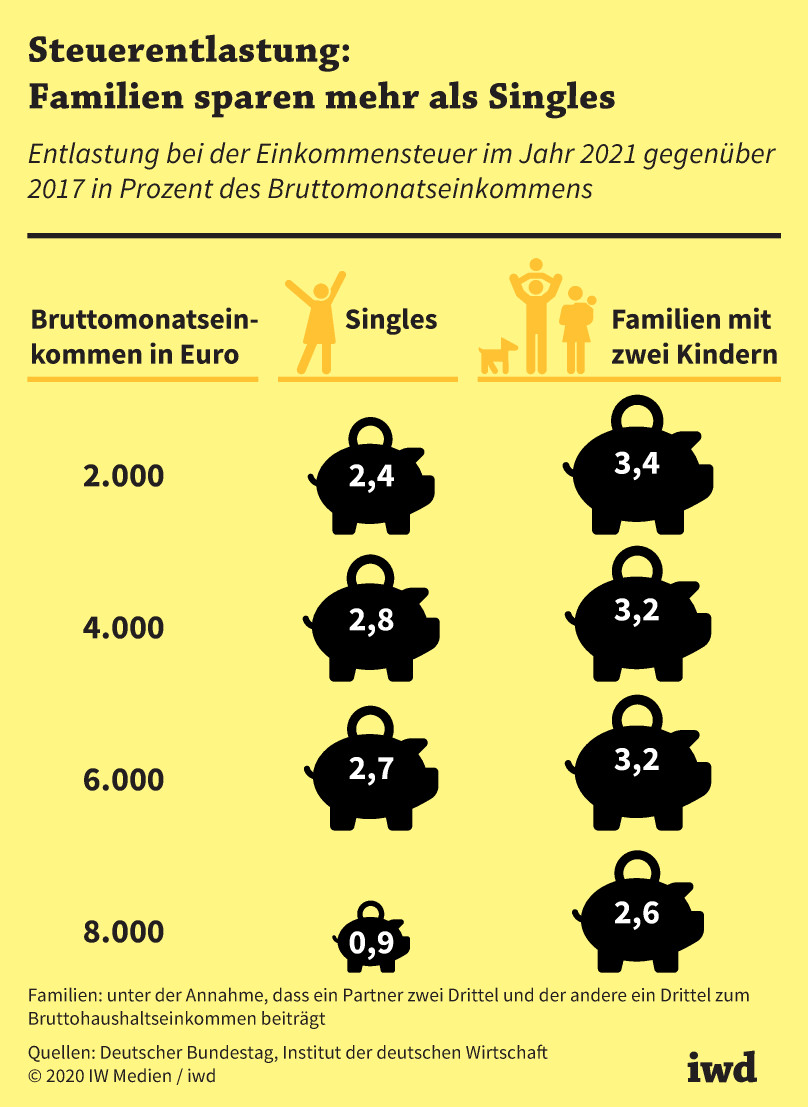

Insgesamt kommt so für die Jahre 2017 bis 2021 auch gemessen am Bruttoeinkommen eine beachtliche Steuerersparnis zusammen (Grafik):

Für die meisten Singles verringert sich die Belastung des Einkommens mit Steuern und Sozialbeiträgen gegenüber 2017 um etwa 2,4 bis 2,8 Prozent, bei einer vierköpfigen Familie sind es sogar mehr als 3 Prozent.

{kind=link}

All dies sind allerdings nominale Berechnungen, die Preis- und Lohnsteigerungen außer Acht lassen. In realer Rechnung ist die Steuerbelastung für Durchschnittsverdiener in den Jahren 2017 bis 2019 leicht gestiegen, da die Lohnerhöhungen über der allgemeinen Teuerungsrate lagen und die Politik den Einkommensteuertarif lediglich um die Inflationsrate verschoben hat. Im kommenden Jahr werden die Steuerzahler aber auch real entlastet – zum einen wegen des Soli-Abbaus, zum anderen, weil die Löhne aufgrund der Corona-Krise derzeit kaum oder gar nicht steigen und der progressive Steuertarif die nominalen Entlastungen nicht wieder auffrisst.

Weiterer Reformbedarf

Die für viele Bundesbürger vorteilhaften Steueränderungen im Jahr 2021 dürfen allerdings nicht darüber hinwegtäuschen, dass es die Bundesregierung auch in dieser Legislaturperiode nicht gewagt hat, die Einkommensteuer grundlegend zu reformieren. Dabei ist der Handlungsbedarf an mehreren Stellen offensichtlich:

Der sogenannte Mittelstandsbauch, der sich aus dem oberhalb des Grundfreibetrags steil ansteigenden Tarif-verlauf ergibt, führt dazu, dass mittlere Einkommen mit hohen Grenzsteuersätzen belastet werden. Dies vermindert den Anreiz, die Erwerbstätigkeit auszudehnen oder durch Qualifizierung ein höheres Gehalt anzustreben.

Der Spitzensteuersatz von 42 Prozent greift derzeit bereits ab einem zu versteuernden Jahreseinkommen von gut 57.000 Euro. Damit wird er seinem Namen nicht gerecht, weil er breite Bevölkerungsschichten belastet:

Zurzeit zahlen schätzungsweise mehr als vier Millionen Personen den Spitzensteuersatz auf einen Teil ihres Einkommens.

Eine Reformoption wäre, den Mittelstandsbauch abzuflachen, indem der erste Knick im Steuertarifverlauf bei einem deutlich höheren Einkommen einsetzt als bisher, den Spitzensteuersatz erst ab 75.000 Euro greifen zu lassen und den bisher sprunghaft ab gut 270.000 Euro geltenden Reichensteuersatz von 45 Prozent in den Tarifverlauf zu integrieren. All dies würde allerdings das Steueraufkommen um rund 32 Milliarden Euro reduzieren. Würden der Spitzensteuersatz auf 45 Prozent und der Reichensteuersatz auf 48 Prozent erhöht, ließen sich die Mindereinnahmen auf 24 Milliarden Euro beschränken. Dies mag für den Staat in der momentanen Corona-Krise als nicht verkraftbar erscheinen, dennoch sollte sich die Bundesregierung in der nächsten Legislaturperiode der Reformaufgabe stellen.