EZB plant digitalen Euro für Privatkunden

Einige Zentralbanken arbeiten momentan daran, digitales Geld zu entwickeln. Bislang existiert das für Privatkunden und Unternehmen nur privatwirtschaftlich organisiert, unter anderem in Form von Bitcoin. Digitales Zentralbankgeld soll das Bargeld ergänzen und die Souveränität der Bezahlinfrastruktur sichern, beispielsweise die des Euroraums.

- Digitales Geld gibt es für Privatkunden bislang nur privatwirtschaftlich organisiert, etwa in Form von Bitcoin.

- Elektronisch verfügbares Geld stellt keine Forderung der Kunden gegen die Zentralbank, sondern nur gegen eine Geschäftsbank dar.

- Die EZB arbeitet aktuell an einer digitalen Euro-Variante für Privatkunden, China will sein digitales Geld bereits 2022 einsatzbereit haben.

Um zu erfassen, was digitales Geld ist, muss man ziemlich analog beginnen: Am Anfang war das Bargeld – also Scheine und Münzen. Bargeld ist Zentralbankgeld, das heißt, es wird von einer Zentralbank ausgegeben und ist letzten Endes eine Forderung gegen sie. Digitales Zentralbankgeld kann – anders als Bargeld – nicht von Unternehmen und Haushalten genutzt werden:

Digitales Zentralbankgeld können sich bislang nur Kreditinstitute von der Zentralbank leihen und untereinander für Transaktionen nutzen.

Bislang ist digitales Geld ausschließlich privatwirtschaftlich organisiert, ein digitaler Euro wäre das erste digitale gesetzliche Zahlungsmittel für den Euroraum.

Dieses digitale Zentralbankgeld stellt wie das Bargeld eine Forderung gegen die Zentralbank dar, kann den Bankensektor allerdings nicht verlassen. Denn Unternehmen und Personen können – anders als Banken – kein Konto bei einer Zentralbank führen, haben somit also keine Möglichkeit, an digitales Geld der Zentralbank zu kommen.

Das hat Nachteile, die offensichtlich werden, wenn man sich die wichtigste Eigenschaft des Bargelds anschaut: Mit Bargeld kann jeder direkt zahlen, weil das Geld unmittelbar vom Käufer zum Verkäufer wandert, es sind also keine weiteren Dienstleister notwendig.

Drei gewichtige Nachteile des Bargelds

Allerdings ist Bargeld aus drei Gründen nicht immer von Vorteil:

1. Wenn es in großen Mengen transportiert werden muss, ist es unpraktisch und unhandlich.

2. Bargeld kann leicht gestohlen werden.

3. Mit Bargeld kann man nicht im Internet einkaufen.

Auf diese Probleme hat der Gesetzgeber bereits teilweise reagiert: Die E-Geld-Richtlinie der Europäischen Union aus dem Jahr 2000 regelt das magnetische Speichern von Geld auf Plastikkarten. Außerdem können Zahlungen elektronisch über Kredit- oder Debitkarten getätigt werden, aber eben nicht in Zentralbankgeld – auch wenn der Nutzer vielleicht genau davon ausgeht:

Anders als beim Bargeld oder digitalen Zentralbankgeld stellt unser elektronisches Geld keine Forderung gegen eine Zentralbank dar, sondern eine Forderung gegen eine Geschäftsbank.

Das heißt: Wer im Supermarkt an einem Point-of-Sale-Terminal mit einer Debitkarte zahlt, der startet ein Verfahren mit Einzugsermächtigung und Lastschrift.

Das Geld auf dem Konto ist kein gesetzliches Zahlungsmittel

Natürlich „besitzen“ Unternehmen und Haushalte deshalb durchaus elektronisches Geld – als Einlage bei ihrer Geschäftsbank. Nichtsdestotrotz sind laut Bundesbankgesetz eigentlich Euro-Banknoten das einzige unbeschränkte gesetzliche Zahlungsmittel in Deutschland. Somit ist das Geld auf dem Konto genau genommen kein gesetzliches Zahlungsmittel, obwohl es im Geschäftsverkehr allgemein akzeptiert wird und man es sich am Bankschalter oder Geldautomaten auszahlen lassen kann.

Diese Hintergründe erklären, wie weitreichend die neuen Pläne sind:

Ein digitaler Euro wäre das erste digitale gesetzliche Zahlungsmittel für den Euroraum.

Das gibt es bislang nicht. Wer heute direkt digital bezahlen möchte – also ohne einen Finanzdienstleister als Mittelsmann –, der muss Kryptowährungen nutzen. Dieses private Geld ist allerdings nicht versichert und muss nicht von jedem akzeptiert werden. So hat unlängst der Autobauer Tesla verkündet, dass man seine Fahrzeuge nicht länger mit Bitcoins bezahlen kann.

Zentralbanken und Strafverfolgungsbehörden ist das private Geld ohnehin ein Dorn im Auge, da Kriminelle es leicht fernab jeder Kontrolle nutzen können.

Die Deutschen lieben Bargeld

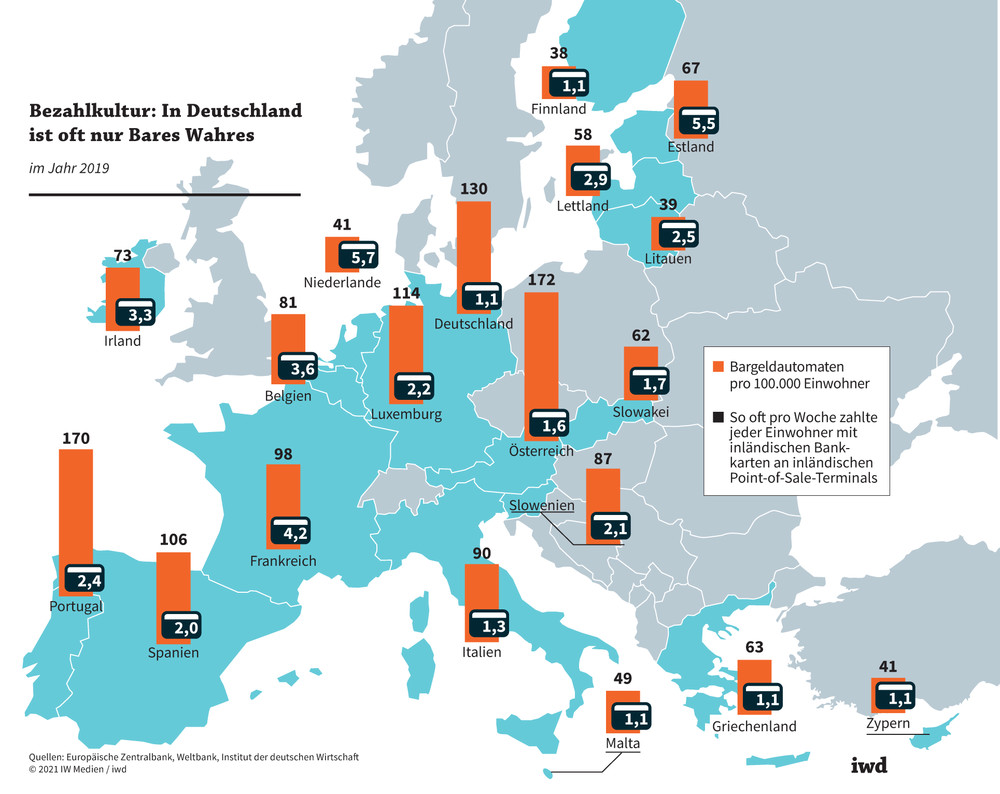

Also spricht vieles dafür, ein von der Zentralbank organisiertes digitales Geld für Privatnutzer und Unternehmen einzuführen. Dieses hätte mehr Ähnlichkeit mit Bargeld als mit dem elektronischen Geld, das bislang im Einsatz ist, weil es die Geschäftsbanken als Dienstleister aus der Gleichung nimmt. Allerdings dürfte digitales Geld in Deutschland anfangs nur bedingt auf Gegenliebe stoßen, weil die Deutschen Bares schätzen (Grafik):

Während jeder Niederländer pro Woche durchschnittlich fast sechs Bezahlvorgänge elektronisch tätigt, ist es in Deutschland nur etwa ein Bezahlvorgang pro Einwohner.

{kind=link}

Ungeklärt ist außerdem, wie der digitale Euro genau aussehen wird: Werden Unternehmen und Haushalte ein Konto beim Eurosystem erhalten? Oder werden sie ihre digitalen Euro in digitalen Wallets speichern? Und wird die Menge an digitalem Geld begrenzt? Dann gäbe es weiterhin ein Nebeneinander zwischen physischem und digitalem Bargeld sowie Bankeinlagen. Doch selbst dann würde sich ein digitaler Euro sehr wahrscheinlich auf das Netz an Geldautomaten auswirken:

Auf jeweils 100.000 Einwohner kommen in Deutschland momentan etwa 130 Bankautomaten, in den Niederlanden nur 41. Wird der digitale Euro gut angenommen, würden weniger Bargeldautomaten gebraucht.

Europäische Zentralbank ist von zwei Seiten unter Druck

Die Europäische Zentralbank (EZB) befasst sich jedenfalls immer intensiver mit dem digitalen Euro. Zum einen, weil private digitale Währungen wie Bitcoin immer beliebter werden. Zum anderen, weil andere Zentralbanken digitale Währungen entwickeln. So will etwa China dafür sorgen, dass der digitale Renminbi schon zu den Olympischen Spielen 2022 einsatzfähig ist.

Entsprechend geht es der EZB auch darum, die Souveränität über die Bezahlinfrastruktur zu behalten und nicht abhängig von anderen Zentralbanken oder ausländischen Technologiekonzernen zu werden.