Es ginge treffsicherer

Wie soll Unternehmen, die auch im kommenden Jahr pandemiebedingt schließen müssen, in Zukunft geholfen werden? Weil das aktuell praktizierte Förderkonzept langfristig zu Wettbewerbsverzerrungen führt, werden sich die Hilfsprogramme der Regierung künftig an den Fixkosten der Unternehmen orientieren. Doch das reicht nicht aus, um in einem Lockdown Verluste zu vermeiden.

- Ab kommendem Januar, für einige Unternehmen bereits ab Mitte Dezember 2020, werden sich die Corona-Unterstützungsgelder nicht mehr am Vorjahresumsatz, sondern an den Fixkosten der Betriebe orientieren.

- Bei Einbußen von mehr als 70 Prozent werden 90 Prozent der Fixkosten erstattet.

- Weil die von den Bundesregierung konzipierte Überbrückungshilfe III nicht ausreicht, um in einem Lockdown Verluste zu vermeiden, schlägt das IW ein Alternativmodell vor, dessen Erstattungen meist großzügiger ausfallen.

Bund und Länder tun eine Menge, um den unter der Corona-Pandemie leidenden Unternehmen zu helfen: Neben den Kurzarbeitergeldregelungen stellen sie Kredite, Bürgschaften, Überbrückungshilfen sowie Soforthilfen zur Verfügung. Auch die sogenannten November- und Dezemberhilfen, die jene Unternehmen, Betriebe, Selbstständige, Vereine und Einrichtungen bekommen, die von den aktuellen Corona-Einschränkungen besonders betroffen sind, zählen dazu: Alle Branchen und Bereiche, die vom Teil-Shutdown seit Anfang November direkt oder indirekt betroffen sind, können für November und Dezember 2020 eine Erstattung beantragen, die bis zu 75 Prozent ihres Umsatzes aus dem Vorjahresmonat ausmacht.

Künftig werden sich die Corona-Hilfen an den Fixkosten der Unternehmen orientieren. Allerdings reicht das nicht aus, um im Lockdown Verluste zu vermeiden.

Da auch angesichts des neuerlichen harten Lockdowns weiterhin Unterstützungsmaßnahmen für Unternehmen erforderlich sein werden, ist eine Neukonzeption der Novemberhilfen erforderlich. Denn aktuell werden Unternehmen unabhängig von der Höhe ihrer tatsächlich anfallenden Kosten entschädigt. Dies führt zu Streueffekten, die sich für die Monate November und Dezember 2020 bei einem Gesamtvolumen der Hilfen von rund 28 Milliarden Euro auf knapp 9 Milliarden Euro belaufen.

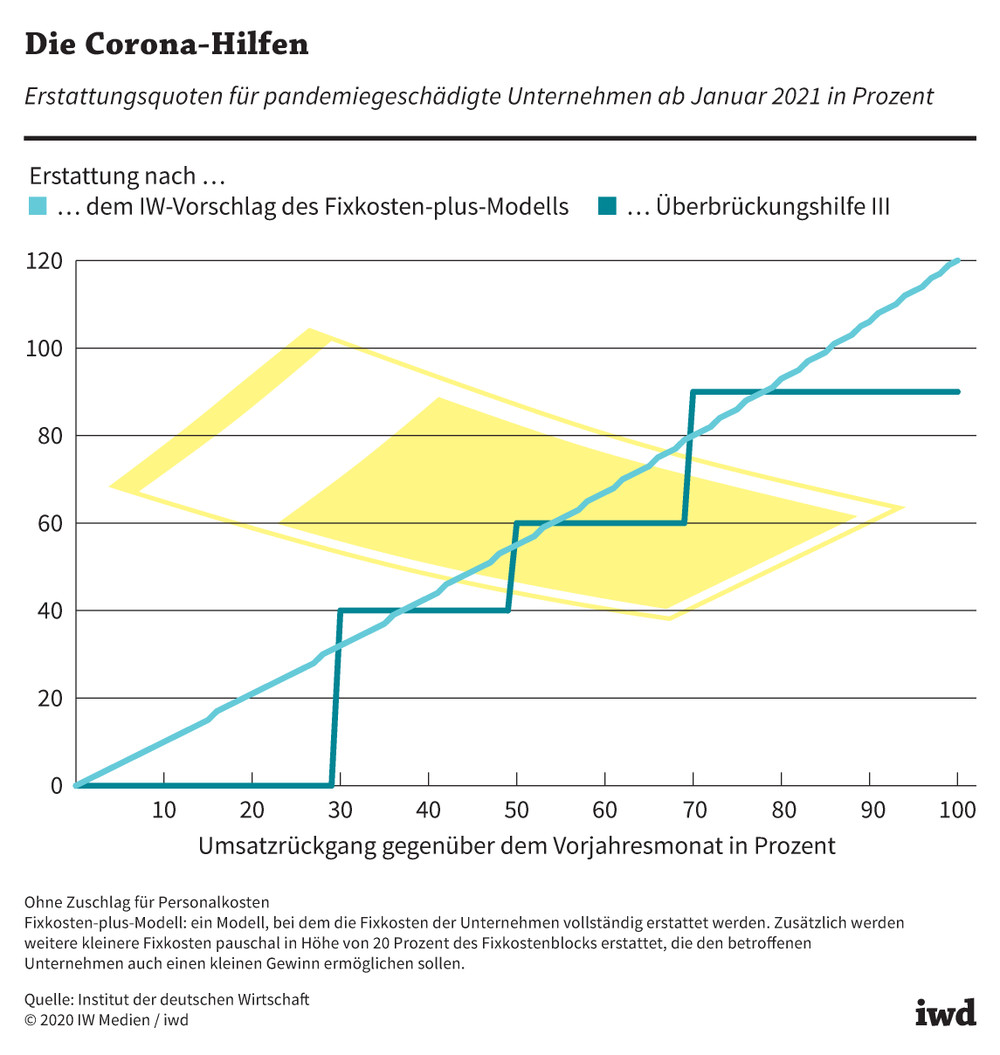

Um diese Streueffekte zu minimieren, sollen sich die Corona-Hilfen künftig an den Fixkosten der Unternehmen orientieren – dazu zählen alle Kosten, die nicht umsatzabhängig sind, vor allem Mieten und Pachten, Finanzierungskosten, Grundsteuern sowie Versicherungsbeiträge. Diese sogenannte Überbrückungshilfe III soll für die Monate Januar bis Juni 2021 gewährt werden; für jene Unternehmen, die aufgrund des erneuten harten Lockdowns zusätzlich schließen mussten, steht die Überbrückungshilfe III bereits ab Dezember zur Verfügung. Es handelt sich dabei um nicht rückzahlbare Zuschüsse für Unternehmen, Soloselbstständige und Freiberufler, die unter den Auswirkungen der Pandemie besonders leiden. Die Überbrückungshilfe III stellt also einen Zuschuss zu den Fixkosten des Fördermonats sicher, der umso höher ausfällt, je höher der Umsatzrückgang ist (Grafik):

Bei einem Umsatzeinbruch von mehr als 30 Prozent werden den Unternehmen ab kommendem Januar 40 Prozent der Fixkosten erstattet, bei mehr als 50 Prozent Umsatzminus beträgt die Hilfe 60 Prozent und bei Einbußen von mehr als 70 Prozent werden 90 Prozent der Fixkosten erstattet.

{kind=link}

Zusätzlich sieht die Überbrückungshilfe III eine Erstattung der Personalkosten für Mitarbeiter vor, die das Kurzarbeitergeld nicht nutzen können, sofern trotz Geschäftsschließung Arbeit anfällt – zum Beispiel zur Vorbereitung der Wiedereröffnung: Diese Kosten werden durch eine Pauschale von 20 Prozent der übrigen förderfähigen Fixkosten ersetzt.

Klingt zielgenauer als die Novemberhilfen? Ist es in der Tat, allerdings birgt auch die Überbrückungshilfe III ein Risiko: Wenn Unternehmen auch 2021 vollständig schließen müssen, führen die neuen Corona-Hilfen in jedem Fall dazu, dass Verluste in den betroffenen Betrieben entstehen.

Beim IW-Modell fällt die Erstattung meist großzügiger aus

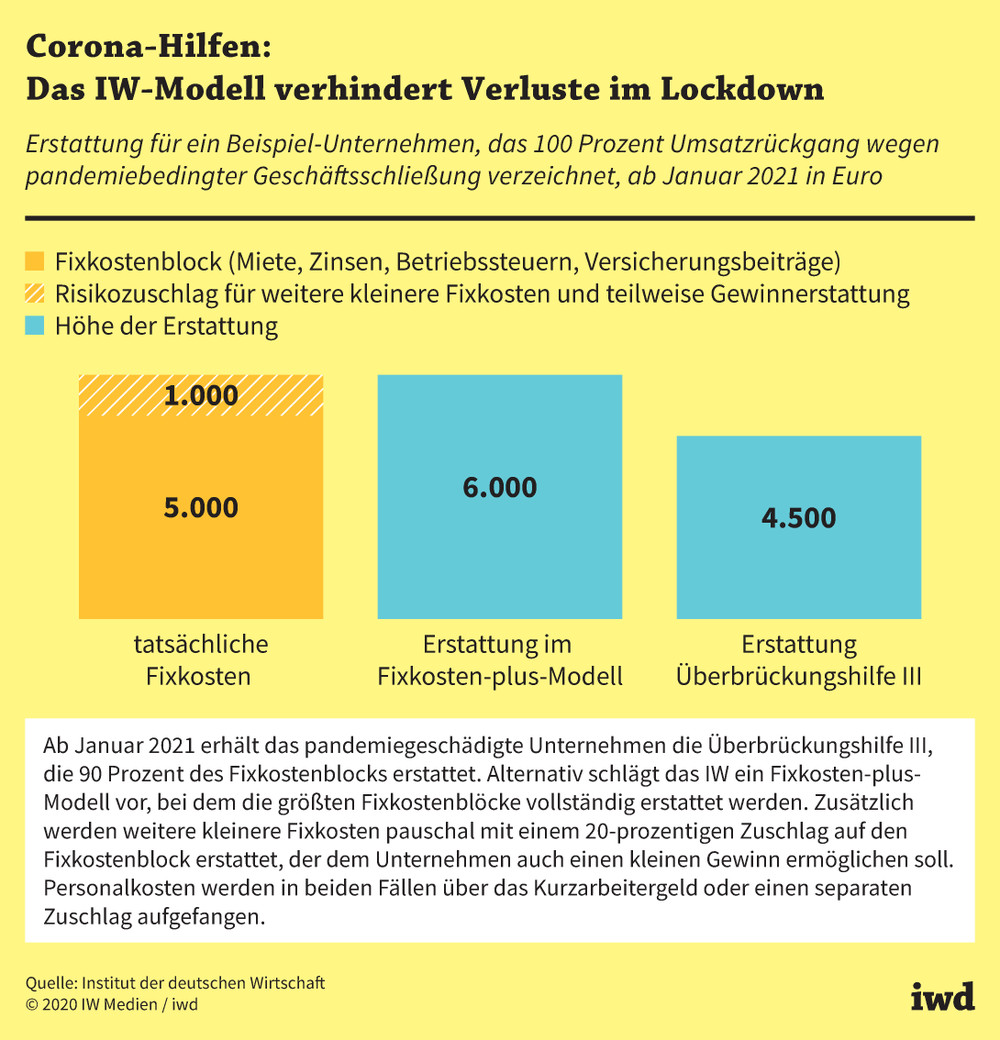

Dies ließe sich vermeiden, wenn die anfallenden Fixkosten vollständig erstattet würden und ein Risikoaufschlag hinzukäme, der zur Deckung weiterer kleiner Fixkosten oder als Gewinnersatz verwendet werden kann. Ein weiterer entscheidender Unterschied dieses vom IW entwickelten Fixkosten-plus-Modells zur Überbrückungshilfe III ist, dass der Entschädigungsgrad kontinuierlich steigt – während es bei der Überbrückungshilfe Sprungstellen gibt. Das IW-Alternativmodell sorgt unterm Strich dafür, dass bei gleicher Bemessungsgrundlage die Erstattung meist großzügiger ausfällt als in der von der Bundesregierung geplanten Corona-Hilfe (Grafik):

Ein pandemiegeschädigtes Unternehmen, das im Januar 2021 einen Fixkostenblock von 5.000 Euro hat, erhält durch die Überbrückungshilfe III 4.500 Euro Erstattung – im Fixkosten-plus-Modell wären es einschließlich des Risikozuschlags 6.000 Euro.

{kind=link}

Eine derart gestaltete Corona-Hilfe könnte zu einer höheren Zielgenauigkeit beitragen, da Unternehmen mit hohen unvermeidbaren Kosten mehr Geld erstattet bekämen als Betriebe mit geringen Fixkostenanteilen. Eine Einzelfallgerechtigkeit kann allerdings auch dieses Modell nicht herstellen.